Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1 Die Bauindustrie braucht eine Produktivitätsrevolution

Die Bauindustrie ist weltweit als Schlüsselindustrie einzuordnen. Sowohl Staaten als auch private Geldgeber investieren jedes Jahr Billionen in die Infrastruktur, sowie den gewerblichen und den privaten Bausektor. [1]Im Jahr 2021 betrug der Umsatz allein der 100 weltweit größten Bauunternehmen 1,8 Trillionen USD. In Summe wird der Anteil der Bauindustrie mit über 10 Trillionen USD auf ca. 13% des weltweiten Bruttoinlandsprodukts bemessen[2]. Gleichzeitig ist der Bau und die Nutzung von Gebäuden für ca. 37% der weltweit verursachten CO2 Emissionen verantwortlich[3] und hierdurch im Fokus von Politik und Öffentlichkeit, um die Ziele des Pariser Klimaschutzabkommens zu erreichen. Neben der Klimatisierung und dem Stromverbrauch von Gebäuden, sind die aktuell zum Einsatz kommenden Baumaterialen für den hohen Ausstoß von CO2verantwortlich. Dabei gilt insbesondere Zement „als heimlicher Klimakiller“[4]. Bei der Herstellung von Zement wird mehr CO2 ausgestoßen als durch den gesamten weltweiten Flugverkehr. Börsennotierte Baustoffhersteller, wie HeidelbergCement, geraten hierdurch aufgrund ihres klimaschädlichen Geschäftsmodells an den Kapitalmärkten unter Druck. Im Oktober 2022 hat sich der Baustoffhersteller in Heidelberg Materials umbenannt, um die Ausrichtung des Konzern weg von der klimaschädlichen Zementproduktion zu untermauern. Auch der weltweit größte Zementproduzent Holcim, hat sich in seiner „Net Zero Journey“[5] für die Jahre 2030 und 2050 ambitionierte Ziele gesetzt, um einen effektiven Beitrag zur Bekämpfung des Klimawandels und Transformation der Bauindustrie zu leisten. Diese beiden Beispiele bezeugen den immensen Veränderungsdruck auf die gesamte Branche. Vor dem Hintergrund, dass bis 2060 weltweit zusätzlicher Wohnraum von der Größe New York Citys pro Monat benötigt wird zeigt die Größe der Herausforderung.[6]

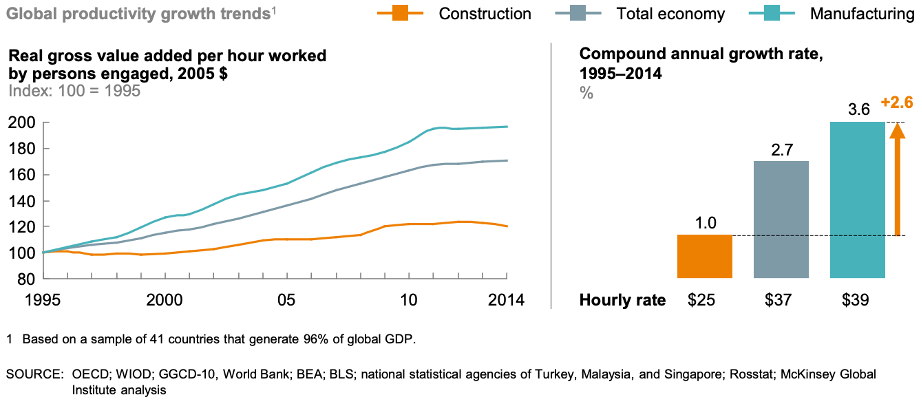

In gleichem Maße gehört der Bausektor zu den innovationsschwächsten Branchen. Die eingesetzten Materialien, Prozesse und Produktionsmethoden zur Herstellung von Gebäuden und Infrastruktur haben sich in den vergangenen Jahrzehnten kaum verändert. Dies zeigt auch der Vergleich mit anderen Branchen. Die Produktivität der Bauwirtschaft hat seit 1950 nahezu stagniert, während die verarbeitende Industrie, oder die Landwirtschaft jährliche Wachstumsraten von 3,5% bzw. 4,5% erreicht haben.

Abbildung 1 - Das Produktivitätssteigerung des Bausektors bleibt hinter dem des verarbeitenden Gewerbes und der Gesamtwirtschaft zurück[1]

Ausgehend von der niedrigen Produktivität, dem seit Jahren bestehenden Fachkräftemangel in der gesamten Bauindustrie, der Kostendruck aufgrund der oftmals geringen Profitabilität und fehlendender industrieller Prozesse, sowie der Bedarf CO² Emissionen zu senken werden eine neue Dynamik entfalten und die Baubranche nachhaltig verändern.

Gelingt es der Bauindustrie an das Produktivitätswachstum anderen Branchen aufzuschließen, beziffert McKinsey, dass die jährliche Wertschöpfung des Baugewerbes um 1,6 Billionen Dollar steigen könnte.[2] Dies bedingt eine grundlegende Transformation der gesamten Wertschöpfungskette. Nur durch neue Verfahren wie die industrielle Vorfertigung von Gebäuden in Verbindung mit modularer Bauweise, alternative Baumaterialien, der fortschreitenden Digitalisierung und automatisierten Prozessen kann die Innovationsschwäche der Branche überwunden werden. Dennoch ist es kaum gelungen die Produktivität zu steigern. Die zuvor genannten Wachstumschancen sind zum Teil seit Jahrzehnten bekannt, jedoch sind die Veränderungen meist nicht über wenige Leuchtturmprojekte hinaus in der Branche angekommen. Erst durch den Megatrend Nachhaltigkeit scheint Dynamik in der Branche aufzukommen und der notwendige Veränderungsdruck zu steigen.

Ein Blick in die Automobilindustrie zeigt wie stark eine Branche durch die Klimakrise zum Umdenken gezwungen wird und neue Technologien in nur wenigen Jahren etabliert werden können. Verursacht durch die globalen Megatrends Dekarbonisierung und Digitalisierung, sieht sich die Branche einem multiplen Transformationsdruck ausgesetzt[3], der durch die Politik durch Flottengrenzwerte und Begünstigung von E-Fahrzeugen verstärkt wird. In nur wenigen Jahren konnte es dadurch Tesla gelingen zum mit Abstand wertvollsten Automobilkonzern aufzusteigen und nicht nur eine neue Antriebstechnik zu etablieren, sondern ein Ökosystem an innovativen Geschäftsmodellen rund um das Produkt des Automobils herum aufzubauen.

Daraus folgt, dass an der Bauindustrie beteiligte Unternehmen, wie Maschinenbauer ein ganzheitlicher Ansatz berücksichtigen sollten, um die technologischen Chancen zu nutzen und gleichzeitig nicht an den Hürden bzw. der Innovationsschwäche zu scheitern. Im Folgenden sollen die Faktoren für die Rückständigkeit und Innovationsschwäche der Bauindustrie aufgezeigt und mögliche Trends identifiziert werden, durch die die Innovationsfähigkeit sprunghaft steigen kann.

[1] Vgl. (Deloitte 2021), S.9

[2] Vgl. (McKinsey Global Institute 2017), S.7

[3] Vgl. (UN (United Nations) environment programme 2022), S.33

[4] Vgl. (Der Spiegel 2022)

[5] Vgl. (Holcim 2022)

[6] Vgl. (The Economist 2022)

[7] Vgl. (McKinsey Global Institute 2017), S.32

[8] Vgl. (McKinsey Global Institute 2017), S.7

[9] Vgl. (Beutler, et al. 2021), S.3 ff.