Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.1 Entwicklung der deutschen Automobilindustrie in Zahlen

Auf den ersten Blick kann in der deutschen Automobilindustrie von einer Krise keine Rede sein. Nach den schweren Folgen der Coronapandemie und Chip-Knappheit konnte der Inlandsmarkt bei den Neuzulassungen im Mai 2023 eine Zuwachsrate von 19% im Vergleich zum Vorjahresmonat aufweisen. Die Produktion und der Export stiegen um 30% gegenüber dem Jahresbeginn an.[1]Bei genauerer Betrachtung der Sachlage fällt allerdings auf, dass ein elementarer Anteil dieses Wachstums auf den Füßen der Abarbeitung von aufgelaufenen Aufträgen aus den vergangenen Jahren steht. Diese konnten in den Jahren der Pandemie aufgrund von Kurzarbeit und Werkschließungen nicht abgearbeitet werden und führen nun zu den positiven Zahlen in diesem Jahr. Zeitgleich gingen die Auftragseingänge bei deutschen Herstellern in Zeitraum von Januar bis Mai 2023 im Vergleich zum letzten Jahr im Inland um 28% zurück. Insgesamt wurden 8% weniger Aufträge verzeichnet.[2]

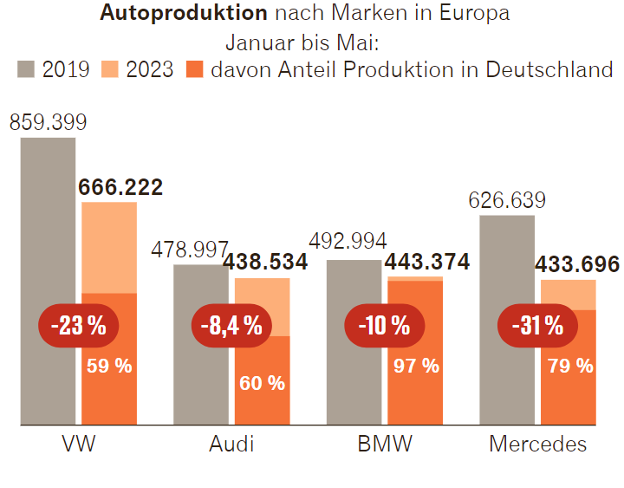

Vergleicht man die heutigen Zahlen mit denen aus 2019 wird schnell klar, dass sich die Anzahl der von den großen deutschen Herstellern in Europa produzierten Fahrzeuge im Abwärtstrend befindet. Audi und BMW verzeichnen einen Produktionsrückgang von jeweils 8% und 10%. Noch dramatischer zeigt sich dieser Effekt bei VW und Mercedes, wo sich die Anzahl der Neuwagen um jeweils 24% und 31% reduziert hat.

Ein Teil dieses Rückgangs lässt sich auf die Strategien der jeweiligen Hersteller zurückführen. Laut Stefan Reindl, Direktor des Instituts für Automobilwirtschaft, haben sich die „Premiumhersteller wie Audi und Mercedes […] auf höherpreisige und margenstarke Autos konzentriert und ziehen sich aus den kleinen Segmenten zurück.“ [3]

Ein weiterer Faktor, mit dem sich dieser Rückgang erklären lässt, sind die veränderten Standortfaktoren in Europa und insbesondere Deutschland. Hohe Energiepreise, hohe Löhne und die bürokratischen Hürden führen dazu, dass deutsche Hersteller schon seit 2019 mehr Fahrzeuge in China produzieren als in Deutschland. [4]

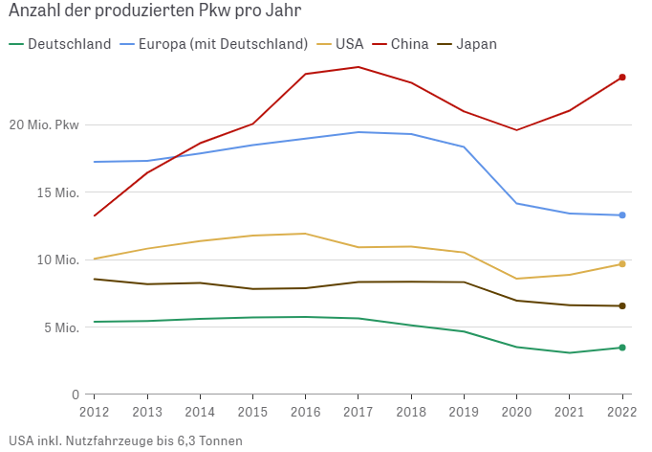

Insgesamt baut China seine weltweite Vormachtstellung in der Automobilproduktion weiter aus. Im Jahr 2022 wurden in China etwa 23,5 Millionen Fahrzeuge, und damit etwa 500.000 mehr Einheiten als in Europa und den USA zusammen, gebaut.[1]

VDA Automobilproduktion (2023)

Dieser Trend wird sich in den nächsten Jahren durch das fortwährende Wachstum der Elektromobilität noch weiter verstärken, wenn die deutschen Hersteller in dieser Antriebssparte kein wettbewerbsfähiges Angebot präsentieren können.

Laut einer Studie der Unternehmensberatung PWC wird die in Deutschland aus dem Bau von Verbrennungsmotoren generierte Wertschöpfung bis 2035 von ursprünglich 20,1 Milliarden Euro auf 1,5 Milliarden schrumpfen. [1]

Die deutschen Hersteller haben den Sprung zur Elektromobilität zu langsam und zaghaft beschritten. In China, dem größten und damit vermeintlich wichtigsten Markt, liegt der Marktanteil deutscher Fahrzeuge mit Elektroantrieb bei nur 5% und kein einziges Modell ist in der Liste der zehn meistverkauften Elektrofahrzeuge zu finden. [2]

Das führt mittlerweile auch dazu, dass die großen deutschen Zulieferer ein deutliches Wachstum der Auftragseingänge von chinesischen Autobauern verzeichnen und dadurch auch eine Vielzahl von Neuentwicklungen in China industrialisieren, bevor diese Technologien in Europa eingesetzt werden.[3]

Es ist also davon auszugehen, dass die chinesischen Fahrzeuge nicht nur im Kleinwagensegment, sondern auch bei den Fahrzeugen über 100.000 € technologisch gleichwertige Lösungen zu einem deutlich niedrigeren Preis anbieten können.

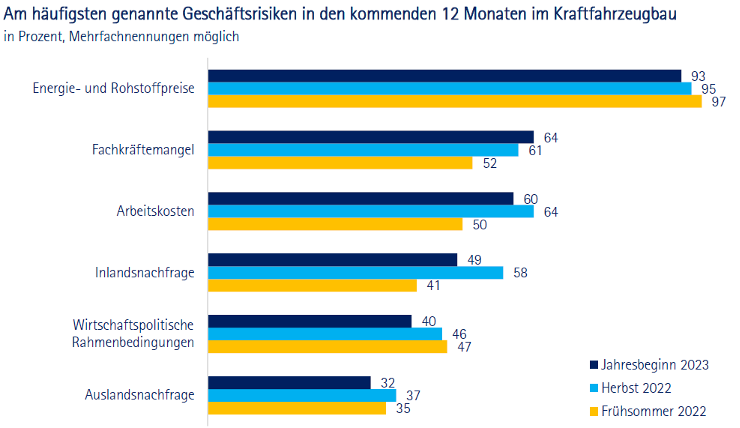

Diese Entwicklungen sind ein Grund zur Sorge für die deutsche Automobilindustrie. In einer DIHK-Konjunkturumfrage geben 93% aller befragten Unternehmen die Energie- und Rohstoffpreise als Geschäftsrisiko an. Der Fachkräftemangel und die hohen Arbeitskosten belegen die Plätze 2 und 3. Das führt dazu, dass mehr als jeder zehnte Autobauer plant, zusätzliche Produktionskapazitäten ins Ausland zu verlagern. [1]

Auch die Finanzlage der Fahrzeugbauer bleibt angespannt. 16% der Betriebe melden Eigenkapitalrückgange und angesichts steigender Zinsen führt das zu einer erhöhten Fremdkapitalbelastung. Zudem resultieren steigende Produktionskosten laut eigenen Angaben bei 22% der Autobauern in Liquiditätsengpässen.[2]

Betrachtet man diese Zahlen unter dem Aspekt des Eingangs erwähnten Rückgangs der Auftragszahlen sowie den Entwicklungen rund um den chinesischen Markt und der Elektromobilität lässt sich konstatieren, dass sich die Branche einem fundamentalen Wandel befindet. Dieser Wandel hat selbstverständlich auch einen großen Effekt auf die Entwicklungsdienstleister, deren stärkste Umsatzsäule aktuell noch die OEMs und Zulieferer sind. Folglich ist es für die Überlebensfähigkeit vieler Unternehmen wichtig auf mögliche Branchenentwicklungen zu reagieren und entsprechende Strategien abzuleiten. Das Ziel muss dabei sein, sich durch konkrete Handlungen schon jetzt so zu positionieren, dass die kommenden Herausforderungen nicht nur gemeistert, sondern auch als Chance genutzt werden können, um neue Geschäftsfelder zu erschließen.

DIHK (2023) S.3

[2] DIHK (2023) S.4

[1] Piller (2023) S.1

[2] Dpa (2023) S.1

[3] Handelsblatt (2023), S.1

[1] Becker (2023), S.1

[3] Götz (2023), S. 2