Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.1 Marktsituation und Marktpotential

Konsultierte Untersuchungen und Statistiken zeigen auf, dass Unternehmungen wie auch private Haushalte in den letzten Jahren vermehrt in Technologien und Dienstleistungen investiert haben, welche ihre Kommunikationsund Kollaborationsfähigkeiten steigern.

Marktsituation und Kommunikationstechnologien

Basierend auf Daten des Bundesamtes für Statistik (1990 bis 2008) wächst seit dem Platzen der Internetblase (Anfang 2000), die Investitionsbereitschaft der Schweizer Unternehmungen im Sektor „Kommunikationstechnologien“ sehr stark an. Im Vergleich Informationsgesellschaft mit anderen steigen die Sektoren Investitionen innerhalb im der Sektor „Kommunikationstechnologien“ am Steilsten an.

Investitionen in IKT in der Schweiz, 1990-2008" class="wp-image-9593 size-full" height="378" src="https://sgbs.ch/wp-content/uploads/Abbildung-1-Investitionen-in-IKT-in-der-Schweiz-1990-2008.png" width="539"> Abbildung 1: Investitionen in IKT in der Schweiz, 1990-20081

Die getätigten Investitionen im Sektor „Kommunikationstechnologien“ waren im Jahr 2008 mit 8 Milliarden CHF volumenmässig der zweitgrösste Sektor im Markt für Informations- und Kommunikationstechnologien (IKT). Dieses Volumen wurde einzig von den getätigten Investitionen in die „Dienstleistungen der Datenverarbeitung und Datenbanken“ um 2 Milliarden CHF übertroffen. Dieser Sektor wies ein Investitionsvolumen von 10 Milliarden CHF aus und befindet sich somit an der Spitze dieser Statistik.

Eine zweite Erhebung die vom Bundesamt für Statistik durchgeführt und in dieser Diplomarbeit untersucht wurde hat die Ausgaben für IKT-Dienstleistungen der privaten Haushalte in der Schweiz erfasst. Basierend auf diesen Daten wurden im Jahr 2008 pro Haushalt und Monat rund 200 CHF für Dienstleistungen ausgegeben welche für Informationsund Kommunikationstechnologie (IKT) eingesetzt wurden. Davon waren mehr als 50% (rund 120 CHF) für „Telekommunikation“ (ohne Internet) bestimmt. Verglichen mit den gesamten Konsumausgaben pro Schweizer Haushalt, entspricht dies einem Anteil von 2.28 %.

Abbildung 2: Ausgaben für IKT Dienstleistungen pro Haushalt 20082

Im Jahre 2009 wurden vom Bundesamt für Statistik 3.4 Millionen private Haushalte erfasst. Diese haben zusammen rund 4.9 Milliarden Schweizer Franken für Telekommunikations-Dienstleistungen ausgegeben. Gemäss einer anderen Erhebung des Bundesamtes für Statistik verfügten im Jahre 2009 77% der Haushalte über einen Internetanschluss. Dies sind umgerechnet 2.6 Millionen private Haushalte. Mit einem Ausgabedurchschnitt von 32.44 CHF pro Monat und Haushalt ergibt die Multiplikation mit der Anzahl Haushalte eine Summe von rund einer Milliarde Schweizer Franken.3

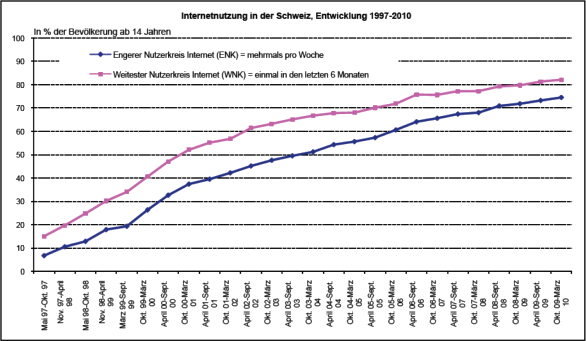

Der Trend zur vermehrten Nutzung des Internetanschlusses in den Privaten Haushalten nahm in den Jahren 1997 bis 2010 stetig zu. Dies wurde in der folgenden Abbildung anhand der Daten vom Bundesamt für Statistik grafisch festgehalten:

Abbildung 3: Entwicklung der Internetnutzung4

Die beschriebene IKT-Dienstleistung und die Verwendung des Internets wurde insbesondere durch den Einsatz von Personalcomputern/Laptops und Mobiltelefonen genutzt. Bezüglich der Anzahl dieser Endgeräte stellte das Bundesamt für Statistik ebenfalls Daten für das Jahr 2008 zur Verfügung. Basierend auf diesen Informationen standen in 81% der Haushalte mindestens ein Personalcomputer und in über 32% der Haushalte mehrere Personalcomputer. Im Weiteren besassen über 90% aller Haushalte mindestens ein Mobiltelefon und 51% der Haushalte sogar mehr als ein Mobiltelefon. Im selben Jahr standen in 92% aller Schweizer Haushalte ein Fernsehgerät und einer von fünf Haushalten (19.5%) besass sogar über zwei oder mehr Fernsehgeräte. Gemäss einer aktuellen Recherche der NZZ am Sonntag vom 9. Januar 2011, wurden die Mobiltelefone in der Schweiz im Durchschnitt alle 18 Monate ausgetauscht. Von den alten Mobiltelefonen wurden 15% dem Recycling zugeführt (globaler Durchschnitt ist 3%). Pro Jahr wurden 2.8 Millionen Mobiltelefone verkauft.5

Marktpotential Kommunikationslösungen

Zahlenmässig sah die Marktsituation für Kommunikationstechnologien in der Schweiz im Jahre 2008 folgendermassen aus:

- 8 Milliarden CHF Investitionen der Schweizer Firmen in Telekommunikationstechnologien.

- 4.9 Milliarden CHF Ausgabe der Haushalte für Telekommunikations-Dienstleistungen.

- 1 Milliarde CHF Ausgaben für den Internetanschluss.

- 81% der Schweizer Haushalte verfügt über einen Personalcomputer.

- 92 % der Schweizer Haushalte verfügt über ein Fernsehgerät.

- 2.8 Millionen Mobiltelefone wurden im Jahre 2010 verkauft.

Marktsituation Kollaborationstechnologien

Weil dem Verfasser dieser Diplomarbeit keine Quellen bekannt waren welche die Marktsituation und das Marktpotential für Kollaborationstechnologien auf eine quantifizierbare Grundlage stellt, wurde für die Beschreibung der Marktsituation und der Bestimmung des Marktpotentials, ein qualitativer Ansatz verwendet. Parallel zum Marktpotential für Kommunikationslösungen fand insbesondere in den letzten beiden Jahren eine immer stärker fortschreitende Vernetzung von Firmen und Personen über Internet-basierte Applikationen statt. „Social Media Networks“ war eines der Stichworte welches im Zusammenhang mit „Web 2.0“ oft als Plattform für die Vernetzung genannt wurde. Unter „Social Media Networks“ versteht man Anwendungen welche es dem Internet Benutzer möglich machen, über ein elektronisches Netzwerk einen soziokulturellen Austausch zu unterhalten. Internet Anwendungen die eine Benutzerprogrammierung ermöglichen und individuell auf private- und geschäftliche Anforderungen angepasst und mit anderen Internet Anwendungen verlinkt werden können, bezeichnen die „Web 2.0“ Fähigkeiten und gelten als die „2. Generation“ des Internets. Verschiedene „Social Media Networks“ sind für den privaten Benutzer stark am Wachsen, wie zum Beispiel Facebook, LinkedIn, Xing und Twitter. Diese Kollaborationslösungen wurden in den letzten Jahren auch vermehrt für den professionellen Einsatz in Firmen diskutiert und für diesen Verwendungszweck weiter entwickelt. Ein Grund für diese Entwicklung ist die Feststellung, dass der private sozio-kulturelle Austausch der Mitarbeiter nicht an den Firmengrenzen halt macht. Dass die Mitarbeiter diese privaten Applikationen auch im Geschäft anwendeten und teilweise sogar für geschäftliche Zwecke nutzen führte zu kontroversen Diskussionen über sicherheitsrelevante Aspekte wie auch über betriebswissenschaftliche Aspekte (Reputation der Firma, Nutzung fürs Marketing, „Social Media Networks“ für Unternehmungen).

Neben dem Aufbau von neuen Fähigkeiten und Kompetenzen um diese Vernetzung in den Firmen voranzutreiben und kontrollieren zu können, wurden verstärkt auch Aktivitäten zur verbesserten Kommunikation und Kollaboration auf Geschäftsleitungsebene vorangetrieben und in die Managementsysteme der Unternehmungen integriert. „Managementsysteme Wie tragen es die Knut Bleicher Kommunikation und im Kapitel Kooperation organisatorischer Einheiten.“ beschreibt, müssen auch die Managementsysteme die Kommunikation und Kollaboration innerhalb der Firmenorganisation fördern (Bleicher, 2004). Dies ist durch eine intelligente Vernetzung der verschiedenen Systeme und Managementstufen zu erreichen und dazu sind auch „Social Media Networks“ Anwendungen vermehrt in Betracht gezogen worden.

Ein weiterer Aspekt der die Marktsituation bei den Kollaborationstechnologien umschreibt, betrifft die Anwendung Video. Höhere Anforderungen an die Kollaborationslösungen führten dazu, dass High Definition (HD) Videoübermittlung immer häufiger eingesetzt wurde. Bei Cisco wurde im Jahr 2010 gemessen, dass 70% des internen Netzwerkverkehrs aus Video Inhalten besteht. Im Internet wird dieser Video-Trend durch Webpages wie „Youtube“ gestärkt. Der Ausspruch „A picture is a thousend words, and video says it all“ wurde an der Universität in Oxford, auf eine wissenschaftlich fundierte Basis hin untersucht. (Vision Group Research, FMRIB, University of Oxford, UK).6

In dieser Studie wurde festgehalten, dass ein Drittel des menschlichen Gehirns für die Verarbeitung von visuellen Informationen reserviert ist. Dies ist eine der Ursachen warum bei physikalischen Meetings die Qualität des Gespräches und somit des Meetings an sich, von den Teilnehmern besser eingestuft wird als wenn sie über Kommunikationsmedien wie Telefon- oder Videokonferenz, das Meeting virtuell führen. Durch herkömmliche virtuelle Meetings geht die nonverbale Kommunikation fast ganz verloren da diese vom Empfänger wegen schlechter Qualität des Bildes nicht wahrgenommen werden kann. Somit fehlen dem Empfänger Informationen welche der dafür reservierte Teil in seinem Gehirn nicht verarbeiten kann.

Anhand einer wissenschaftlichen Studie aus dem Jahre 1996, ist 63% der zwischenmenschlichen Kommunikation „non-verbal“. (Burgoon, Buller, & Woodall, 1996). Um diese „non-verbale“ Kommunikation als Bildinformation zu übertragen, wurden deshalb vermehrt High Definition (HD) Videokonferenzen als Kommunikationsmedium in Betracht gezogen. Je besser die Qualität der Gespräche bei Meetings ist, desto effizienter wird die Zeit der Teilnehmer genutzt, was wiederum zu effektiven Meetings und zu den generellen Kosteneinsparungs- und Effizienzzielen der Unternehmungen einen wichtigen Beitrag leistet. Mit Qualität der Gespräche ist hier ein kultureller/weicher Zug gemeint, welcher im Endeffekt entscheidet ob sich die Kommunikationstechnologie bezahlt macht oder nicht.

Marktpotential von Kollaborationslösungen in der Schweiz

Die intensive Vernetzung der Unternehmungen mit Kollaborationstechnologien ist in den letzten Jahren vermehrt aufgekommen. Weil es sich noch um eine sehr junge und unübersichtliche Geschäftssparte handelt, konnten keine Daten vom Bundesamt für Statistik zum Abschätzen des Marktpotentials genutzt werden. Der hier eingeschlagene Weg ein qualitatives Marktpotential zu benennen, beruht auf internen Zahlen der Firma Cisco. Diese Informationen wurden wiederum aus verschiedenen Marktforschungsstudien von Gartner, Synergy, IDC und Wainhouse zusammengestellt und umfassten den Globalen Markt.

Abbildung 4: Marktpotential für Kollaborationslösungen im Jahre 2012

Anhand der Marktbetrachtung von Cisco, hat sich Kollaborationstechnologien (Collaboration) aus dem der Markt für Kommunikationsmarkt weiterentwickelt. Dieser als Unified Communication (UC) bezeichnete Markt beinhaltet die vorhergegangenen Lösungen für Internet basierte Unternehmenstelefonie (IPT). „IPT Telefone“ werden wie Personalcomputer oder Drucker ans Firmennetzwerk angeschlossen und verwenden das Internet Protokoll (IP). Voice over IP (VoIP) verwendet ebenfalls das Internet Protokoll (IP) jedoch wird als Transportmedium das öffentliche Internet genutzt. Neben diesen Lösungen für die Sprachübermittlung (Voice), sind bei Unified Communication (UC) weitere Technologien integriert worden die unter anderem Informationen über den Standort und dem Status der Endgeräte oder Benutzer angeben. Diese zusätzlichen Informationen über „Presence“ und „Location“ lassen sich in die Business- und Kommunikationsprozesse integrieren, womit insbesondere für „Real-time Messaging“ und Videokommunikation neue Möglichkeiten zur effizienten und effektiven Kollaboration geschaffen wurden. Die Technologien für „Presence“, „Location“ und „Real-time Messaging“ wurden in dieser Diplomarbeit „Kerntechnologien“ genannt.

Anhand der internen Zahlen von Cisco wurde das Marktpotential für Kollaborationslösungen im Jahre 2012 weltweit auf 38 Milliarden USD geschätzt. Erfahrungsgemäss entfallen 1% vom Globalen Markt auf den Schweizer Markt was gemäss Cisco für Kollaborationslösungen ein Marktpotential von 380 Millionen USD bedeutet. Diese „1 % Erfahrung“ basierte auf der über 10-jährigen Tätigkeit der Firma im Schweizer Markt. Dieses geschätzte Marktpotential beinhaltet Hardware, Software und die nötigen Dienstleistungen und Services. Ein weiterer Cisco Erfahrungswert weißt aus, dass 90% der Investitionen für Hardware und Software aufgewendet wurden und 10% für die Dienstleistungen und Services verblieben um die Lösungen zu installieren und in Betrieb zu nehmen. Mit diesen Erfahrungswerten als Grundlage, ergab die Kalkulation einen zu adressierenden Markt für Dienstleistungen und Services von 38 Millionen USD.

Zusammengefasst sah das qualitativ geschätzte Marktpotential für Kollaborationslösungen in der Schweiz für das Jahr 2012 folgendermassen aus:

- 380 Millionen USD totales Marktpotential (100%)

- 38 Millionen USD für Dienstleistungen und Services (10%)

- 342 Millionen USD für Hardware und Software (90%)

1 http://www.bfs.admin.ch/bfs/portal/de/index/themen/16/04/key/approche_globale.indicator.30202.302.html

2 http://www.bfs.admin.ch/bfs/portal/de/index/themen/16/04/key/approche_globale.indicator.30104.301.html?open=307&close=307

3 http://www.bfs.admin.ch/bfs/portal/de/index/themen/16/04/key/approche_globale.indicator.30109.301.html

4 http://www.bfs.admin.ch/bfs/portal/de/index/themen/16/04/key/approche_globale.indicator.30106.301.html

5 http://www.nzz.ch/magazin/digital/schmutziges_handy_1.9032059.html

6 http://www.fmrib.ox.ac.uk/vision/vision-group-research-2