Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

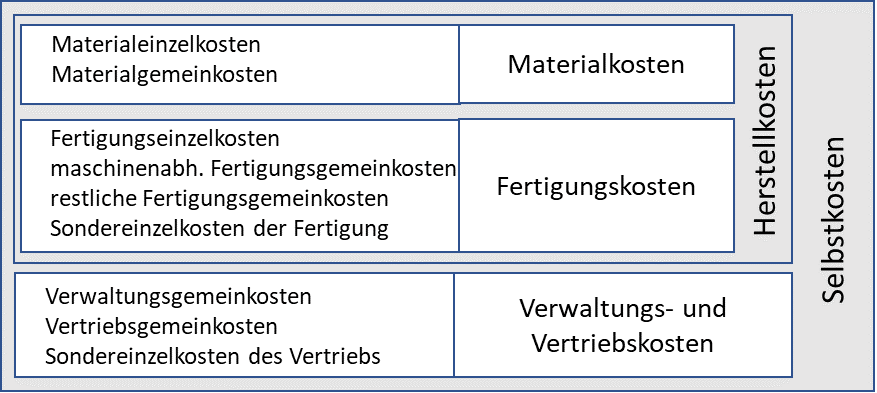

4.2.3.Kostenträgerrechnung

In der Kostenträgerrechnung werden im Rahmen der Kostenträgerstückrechnung (Kalkulation) die Kosten einzelner Kostenträger und in der Kostenträgerzeitrechnung (kurzfristige Erfolgsrechnung) der Betriebserfolg ermittelt. Unter besonderer Berücksichtigung von CO2-bezogenen Kosten sind vor allem die CO2-bezogenen Kostenanteile der Endprodukte, deren (negativer) Beitrag zum Betriebserfolg berechnen. Ein häufig verwendetes Verfahren der Kostenträgerrechnung stellt die Zuschlagskalkulation dar. Diese (vgl. Abb. 11) sieht eine nach Material-, Fertigungs-, Verwaltungs- und Vertriebsstellen getrennte Zurechnung der Gemeinkosten über die in der Kostenstellenrechnung ermittelten Zuschlagsätze vor. Da die Fertigungsgemeinkosten häufig in hohem Maße produktionsprozessabhängig sind (u. a. bedingt durch hohe Automatisierungsgrade), werden sie oft ganz oder teilweise (maschinenabhängige Fertigungsgemeinkosten) über einen Maschinenstundensatz anstelle eines Zuschlagssatzes den Produkten zugerechnet (Bezugsgrößenkalkulation bzw. Maschinen-stundensatzrechnung).

Abb. 11: Schema der differenzierenden Zuschlagskalkulation

(Quelle: Bierer/Götze (2013))

Mittels einer solchen Kalkulation lassen sich u.a. CO2-bezogene Kostenanteile für einzelne andere Kostenträger bestimmen. Eine Zurechnung der CO2-Kosten als Einzelkosten kann erfolgen, sofern fremdbezogene oder eigenerzeugte Energiegüter als Rohstoff in die Produkte eingehen, ihr CO2- Verbrauch sich also eindeutig auf die Endprodukte beziehen lässt und eine wirtschaftliche Verbrauchserfassung realisierbar ist. Daneben ist eine Verrechnung als Sondereinzelkosten der Fertigung denkbar, wenn die CO2-Kosten nicht einer einzelnen Produkteinheit, wohl aber einzelnen Fertigungslosen, -aufträgen oder Produktgruppen zugeordnet werden können. Die Behandlung von CO2-Kosten als Sondereinzelkosten bietet sich daher vor allem bei energieintensiven Produktionsprozessen an, bei denen die Lose, Aufträge oder Erzeugnisse wesentliche Unterschiede hinsichtlich ihrer CO2-bezogenen Emissionen aufweisen. Die wohl dominierende Form einer differenzierten Berücksichtigung von CO2-Kosten in der Kalkulation ist die Zurechnung als Gemeinkosten. Diese kann zum einen mittels gesonderter Zuschlagsätze für CO2-Gemeinkosten erfolgen, die dann in der Kostenstellenrechnung zu ermitteln sind (s.o.). Zum anderen ist eine Zurechnung über Maschinenstundensätze möglich, was dann nahe liegt, wenn die fertigungsbezogenen CO2-Kosten maschinenabhängige Kosten darstellen, je Maschine und Laufstunde ermittelt und den Kostenträgern je nach Inanspruchnahme der Maschine mittels Stundensätzen zugeordnet werden können. Sind die Herstell- und Selbstkosten der Produkte wie auch die Erlöse aus dem Verkauf der Produkte bekannt, kann mittels der kurzfristigen Erfolgsrechnung das Betriebsergebnis bestimmt werden, und zwar entweder mit dem produktionsorientierten Gesamtkostenverfahren oder dem absatzorientierten Umsatzkostenverfahren. Dabei lassen sich grundsätzlich auch CO2-Kostenanteile ausweisen.