Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.3. Investitionsrechnung

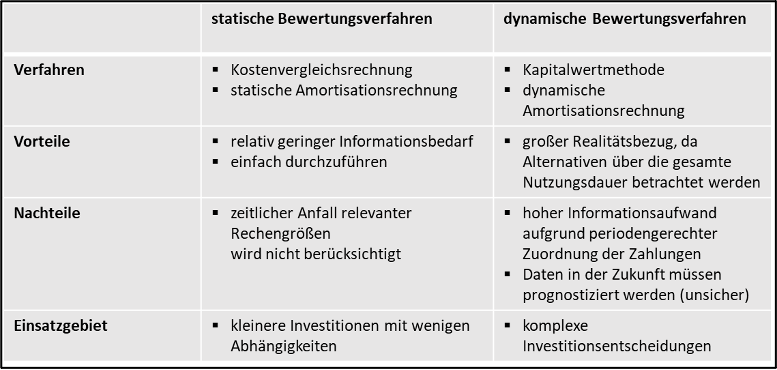

Quantitativen Verfahren der Wirtschaftlichkeitsuntersuchung dienen der Bewertung und Entscheidungsfindung, wenn die finanziellen Auswirkungen alternativer Maßnahmen mengenmäßig bezifferbar sind. Innerhalb der quantitativen Verfahren (auch: Verfahren der Investitionsrechnung) kann noch einmal in statische und dynamische Verfahren unterschieden werden. Während statische Investitionsrechnungsverfahren mit Durchschnittswerten rechnen, wird bei dynamischen Verfahren davon ausgegangen, dass bei einer Investition Auszahlungen und Einzahlungen zu unterschiedlichen Zeitpunkten während der Nutzungsdauer in unterschiedlicher Höhe anfallen und deshalb abgezinst werden müssen.[1]

Abb. 12: Übersicht Verfahren der Investitionsrechnung

Gerade vor dem Hintergrund der Erwartung, dass sich die CO2-bezogene Kosten eines Unternehmens (vgl. Abschnitt 4.1) in der Zukunft stark verändern (steigen) werden, sollte daher bei bedeutsamen Investitionsentscheidungen ein dynamisches Bewertungsverfahren der Investitionsrechnung angewendet werden, welches die CO2-Preisentwicklung auf Basis plausibler Annahmen berücksichtigt: Bereits bei der Planung und Beantragung von Investitionsvorhaben werden nicht mehr alleinig finanzielle Informationen (Ein- und Auszahlungen, Nutzungsdauer etc.), sondern auch die Emissionen der erwarteten Ressourcenverbräuche (Strom, Benzin, Diesel, Gas etc.) erhoben und gegenüber dem jeweiligen Status quo (bei Ersatzinvestitionen) bewertet.

Sowohl traditionelle unternehmerische Investitionsentscheidungen (z.B. Kauf einer Produktionsanlage) als auch gezielte Entscheidungen zur technischen CO2-Reduktion (vgl. Kapitel 5.2.2) können somit abgesichert werden.

Sollte es nicht gelingen (oder beabsichtigt sein) die monetären Effekte von CO2 in der Investitionsrechnung vollständig abzubilden, kann diese auch um spezifische ökologische Kennzahlen erweitert werden, welche eine Bewertung nach beiden Zielen (Wirtschaftlichkeit, Nachhaltigkeit) ermöglichen. Fragen wie z.B. nach dem investitionsspezifischen Aufwand zur Reduktion einer Tonne CO2 können so transparent beantwortet werden.[1]

Vgl. z.B. erste Ansätze bei Günther / Fischer (1999) sowie Haufe (2021).

[1] Vgl. www.orghandbuch.de