Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.1. CO2-Preisentwicklung

Es gilt als unbestritten, dass CO2-Emissionen eine Auswirkung auf den Klimawandel haben (vgl. Abschnitt 1). Offen hingegen ist, ob und inwieweit die mit dieser Eigenschaft verbundenen (sozialen) Kosten direkt vom Verursacher – hier einem Unternehmen – getragen werden können. Denn Kosten entstehen aus unternehmerischer Sicht in erster Linie erst dann, wenn der (Produktions-)Faktor einen messbaren Preis besitzt.

Um dieses „Dilemma“ aufzulösen und um diese sog. externen Effekte zu internalisieren, greift der Gesetzgeber daher gerne auf die Instrumente einer direkten Besteuerung von CO2-Emissionen oder auf den indirekten Weg der Kompensation per Verschmutzungszertifikate bzw. Emissionszertifikate-Handel zurück.[1]

Das Klimaschutz-Ziel der Bundesregierung der Bundesrepublik Deutschland sieht vor, bis zum Jahr 2050 nahezu klimaneutral zu sein.[2] Um dieses Ziel erreichen zu können, müssen die CO2-Emissionen daher stark sinken. Die zentrale Maßnahme des sog. „Klimaschutzprogramms 2030“ ist die Einführung eines nationalen Emissionshandels. Die Sektoren Energiewirtschaft und Industrie in Deutschland kennen die aus den Medien bekannte „CO2-Steuer“ oder auch „CO2-Bepreisung“ im Rahmen des Europäischen Emissionshandels schon seit 2005. Ab 2021 wird das Emissionshandelssystem (nEHS) auch auf die Bereiche Verkehr und Wärme ausgeweitet. Es startet 2021 mit einem Festpreissystem: der Preis pro Tonne CO2 ist fix und politisch festgelegt. Dabei werden Zertifikate an die Unternehmen, die Heiz- und Kraftstoffe in Verkehr bringen, verkauft. Die Kosten für die Zertifikate trägt dann der Brenn- und Kraftstoffhandel: Wenn Unternehmen Heizöl, Flüssiggas, Erdgas, Kohle, Benzin oder Diesel verkaufen, benötigen sie für jede Tonne CO2, die die Stoffe im Verbrauch verursachen werden, ein Zertifikat als Verschmutzungsrecht. Es ist davon auszugehen, dass die Anbieter ihre entsprechenden Mehrkosten auf den Verkaufspreis des Energieträgers 1:1 umlegen. So soll der Ausstoß von Treibhausgasen schnell verringert werden, um den Klimawandeln zu bremsen. Gleichzeitig sollen Anreize geschaffen werden, auf klimafreundlichere Alternativen umzusteigen. Ein damit verbundener CO2-Preis (bzw. eigentlich besser CO2-Reduktionspreis) soll dabei von anfänglich 25EUR/to CO2 in 2021 auf 55-65 EUR/to CO2 in 2026 steigen[3] (für fossile Energieträger).[4]

Zudem zeigt ein Blick auf die Finanzmärkte, dass es bereits einen etablierten CO2-Emissions-zertifikatehandel gibt. Darüber hinaus ist die aktuelle und zukünftige Preisentwicklung für gehandelte CO2-Zertifikate womöglich selbst schon zum Spekulationsobjekt für Investoren geworden.[5]

Als Zwischenfazit und Implikation für die unternehmerische Praxis bleibt daher festzuhalten: Die Erzeugung jeder Tonne CO2infolge eines (weit gefassten) betrieblichen Leistungserstellungsprozesses verursacht Kosten, welche indirekt über Steuern und/oder spezifischer staatlicher Regulatorik dem Verursacher zugeordnet werden. Ein Unternehmen ist folglich gefordert, diese Kosten innerhalb seiner eigenen Systemgrenze zu integrieren. Jede Tonne ausgestoßenes CO2 verursacht konkrete Kosten, jede

Tonne eingesparte CO2-Emission reduziert diese Last infolge von Kostenvermeidung.[1] Erschwerend kommt hinzu, dass bereits heute ein zukünftig erheblicher Anstieg der Kompensationskosten pro Tonne CO2 bekannt ist. Dies bedeutet nichts anderes, als dass die unternehmerische Unterlassenalternative und/oder ein Verschieben von Einsparmaßnahmen in die Zukunft ceteris paribus[2] mit weiteren Kostensteigerungen verbunden sein wird.

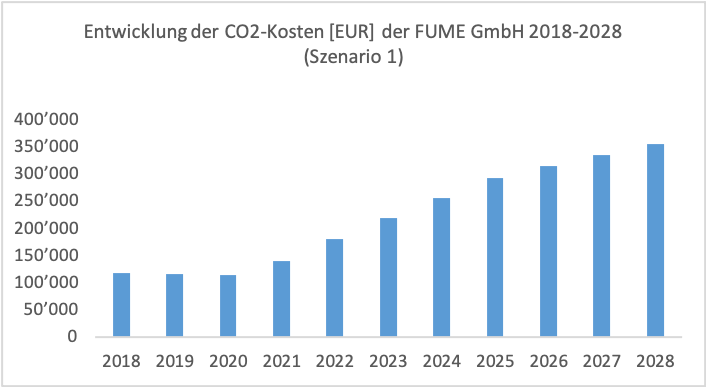

Bezogen auf das Fallbeispiel der FUME GmbH wird dies anhand einer planerischen Kostenentwicklung durch CO2-Emissionen der Jahre 2018-2028 anhand von 2 Szenarien deutlich (vgl. Abb. 8 sowie Tabelle 10):

Abb. 8: CO2-Kostenentwicklung der FUME GmbH nach Szenario 1

| Jahr | Preis [EUR]/to CO2 | Emissionen [tCO2e] | Kosten [EUR] |

| 2018 | 20 | 5912 | 118.240 |

| 2019 | 20 | 5825 | 116.500 |

| 2020 | 20 | 5738 | 114.753 |

| 2021 | 25 | 5652 | 141.289 |

| 2022 | 32,5 | 5567 | 180.921 |

| 2023 | 40 | 5483 | 219.331 |

| 2024 | 47,5 | 5401 | 256.549 |

| 2025 | 55 | 5320 | 292.601 |

| 2026 | 60 | 5240 | 314.413 |

| 2027 | 65 | 5162 | 335.505 |

| 2028 | 70 | 5084 | 355.893 |

Tab. 10: CO2-Kostenentwicklung der FUME GmbH nach Szenario 1

Gemäß Szenario 1 würden sich die jährlichen Kosten zur Kompensation der anfallenden CO2-Emissionen in 10 Jahren in etwa verdreifachen.[1]

Auch wenn die FUME GmbH aufgrund ihrer Branchenzugehörigkeit noch nicht verpflichtet ist, diese Kompensation auch tatsächlich zu leisten, ist dies zumindest planerisch ein nicht unerheblicher Belastungsfaktor und eine Hypothek für die Zukunft:

- Es ist ungewiss, ob und wann eine unternehmerische Verpflichtung zur CO2-Kompensation zum Tragen kommt (Risiko Regulatorik).

- Die FUME GmbH plant, ihren Umsatz und damit ihre Betriebsleistung bis zum Jahr 2027 zu verdoppeln (Risiko Wachstum).

- Die CO2-Preisentwicklung könnte aufgrund unterschiedlicher Einflussfaktoren schneller als geplant ansteigen (Risiko Kostenprogression).

In Szenario 2 sind die beiden letztgenannten Risiken entsprechend berücksichtigt (vgl. Abb. 9 sowie Tabelle 11):[1]

Abb. 9: CO2-Kostenentwicklung der FUME GmbH nach Szenario 2

| Jahr | Preis [EUR]/to CO2 | Emissionen [tCO2e] | Kosten [EUR] |

| 2018 | 20 | 5912 | 118.240 |

| 2019 | 20 | 5825 | 116.500 |

| 2020 | 20 | 6369 | 127.375 |

| 2021 | 27 | 6963 | 188.009 |

| 2022 | 37,5 | 7613 | 285.499 |

| 2023 | 45 | 8324 | 374.581 |

| 2024 | 52,5 | 9101 | 477.806 |

| 2025 | 60 | 9951 | 597.039 |

| 2026 | 65 | 10880 | 707.170 |

| 2027 | 70 | 11895 | 832.660 |

| 2028 | 80 | 13006 | 1.040.444 |

Tab. 11: CO2-Kostenentwicklung der FUME GmbH nach Szenario 2

Demzufolge würden sich für die FUME GmbH gemäß Szenario 2 die jährlichen Kosten zur Kompensation der anfallenden CO2-Emissionen in 10 Jahren in etwa verneunfachen. Dies stellt eine erhebliche Kostenbelastung in der Zukunft dar und würde die erwünschte Zielrendite in EUR (EBIT) des Unternehmens im Jahr 2028 um bis zu 5% schmälern.

Im Folgenden dieser Arbeit soll nach der Einführung von relevanten Grundlagen zur kosten- und investitionsseitigen Berücksichtigung von CO2-Emissionen untersucht werden, welche finanziellen Implikationen die Kosten in Verbindung mit CO2-Emissionen für ein Unternehmen im Allgemeinen und die FUME GmbH im Speziellen haben.

[1] Zu simulationszwecken wird in Szenario 2 eine Preissteigerung ggü. Szenario 1 um 5 EUR/Tonne CO2 sowie ein jährliches Wachstum der Betriebsleistung von 11% veranschlagt (vgl. Verdopplung bis 2027).

[1] Die CO2-Preisentwicklung wird dabei ausgehend von 20 EUR/Tonne als auf 65 EUR/Tonne in 2028 prognostiziert, während eine Reduktion der Emissionen in Höhe von 1,5% p.a. planerisch angenommen wurde. Darüber hinaus wurde in Szenario 1 zu Berechnungszwecken die Betriebsleistung aus 2019 konstant gehalten.

[1] Aus rein pragmatischen Gründen wird im Rahmen dieser Arbeit nicht näher zwischen direkten CO2-Kosten und direkten oder indirekten, CO2-bezogenen Kosten differenziert.

[2] Gegenläufig bzw. kompensierend können z.B. technischer/technologischer Fortschritt oder andere Skalen- und Verbundeffekte wirken.

[1] Vgl. vertiefend Feist et al. (2019).

[2] Vgl. Kapitel 1.1.

[3] Nach Angaben von Prof. Manfred Fischedick, wissenschaftlicher Geschäftsführer des Wuppertal Instituts für Klima, Umwelt, Energie, sind im internationalen CO2-Zertifikatehandel realistischerweise Preise pro Tonne von 30-50 EUR zu erwarten. Dessen ungeachtet müsste der Preis pro Tonne auf 70-100 EUR steigen, um die Pariser Ziele erreichen zu können (vgl. Fischedick (2020).

[4] Vgl zum Emissionshandel z.B. Feist et al. (2019).

[5] Vgl. z.B. das Index-/Partizipationszertifikat mit der WKN „CU3RPS“: es hat eine unbegrenzte Laufzeit und der Anleger partizipiert 1:1 an der positiven und negativen Entwicklung des Basiswertes ECX EUA [CO2-Emission] Future 03/2021 (ICE-Europe). Das börsennotierte Zertifikat bildet insofern die Preisentwicklung der handelbaren CO2-Emissionsrechte mittelbar ab und hat sich ausgehend von einem Kurs von 20 EUR/to in 10/2020 in nur wenigen Monaten mehr als verdoppelt (47,94 EUR/to) (Kurs vom 01.05.2021, vom Verfasser abgerufen unter www.comdirect.de))