Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.4. CO2-bezogene, nicht-monetäre Handlungsfelder

Losgelöst von den unternehmerischen Handlungsfeldern, die im Rahmen der CO2-Kostendiskussion zu beachten sind, ergeben weitere, vordergründig nicht-monetär getriebene Handlungsfelder.

Ein Unternehmen, welches sich aktiv und frühzeitig mit der Thematik des eigenen CO2-Fussabdrucks auseinandersetzt, kann sich ggf. zusätzliche Nutzenkategorien erschließen, welche sich wohl erst mittel- bis langfristig auf den unternehmerischen Erfolg auszahlen werden. im Umkehrschluss bedeutet dies für die Nicht-Handlungsalternative, dass ein Unternehmen mittel- bis langfristig Schaden nehmen wird, sofern und solange es die Themen CO2-Fussabdruck und Klimaschutz ignoriert.

Im Rahmen dieser Arbeit soll auf diese Fragestellung nur kurz mit dem Verweis auf die Handlungsfelder Regulatorik und Corporate Social Responsibility, Investor Relations sowie Reputationsmanagement eingegangen werden.

Regulatorik und Corporate Social Responsibility

Die regulatorischen Anforderungen an Unternehmen – insbesondere kleiner und mittelständischer Unternehmen – haben in den letzten Jahren bedingt durch die Globalisierung, Standardisierung und Ansprüche an ethischem Handel enorm zugenommen. Sie dienen der Sicherstellung und Einhaltung von gesetzlichen Bestimmungen, Qualitätsstandards und der Erfüllung interner und externer Anforderungen von Stakeholdern. Insbesondere in der automobilen Zuliefererkette werden sehr hohe Standards über die IATF 16949 gefordert oder aber die ISO 14001 als Umweltzertifizierung und die ISO 50001 als Energiemanagement werden immer wichtiger und auch von den Kunden erwartet und verlangt. 2014 haben das europäische Parlament und die Mitgliedsstaaten der EU eine Richtlinie zur Erweiterung der Berichterstattung von großen kapitalmarktorientierten Unternehmen mit mehr als 500 Mitarbeitern verabschiedet. Dabei geht es um Informationen zu Umwelt-, Sozial- und Arbeitnehmerbelangen sowie die Achtung von Menschenrechten und die Bekämpfung von Korruption und Bestechung. In Deutschland wurde diese Richtlinie in nationales Recht umgesetzt. Seit 2017 ist das CSR-Richtlinien-Umsetzungsgesetz auf Lageberichte anwendbar.[1]Damit rücken auch so zentrale Themen wie Energieverwendung und -einsatz, Einsatz von Schadstoffen, Wasserverbrauch und natürlich auch der CO2-Ausstoß eines Unternehmens in den Fokus.

Reputationsmangement und Investor Relations

Im Rahmen des unternehmerischen Reputationsmanagements[2] werden in der Regel die Treiber betrachtet, welche für ein (langfristig) positives Image des eigenen Unternehmens relevant sind.

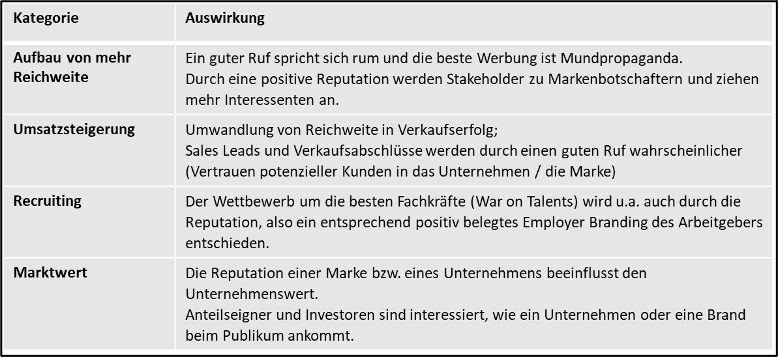

Es erstaunt nicht, dass ein Bekenntnis zum Klimaschutz und eine CO2-Reduktionsstrategie ebensolche starken Treiber darstellen. Aus betriebswirtschaftlicher Sicht ergeben sich daher eine Reihe von Vorzügen aus einem positiven Image bzw. einem guten Ruf des Unternehmens (vgl. Abb. 13).

Abb. 13: Reputationsmanagement und ausgewählte Auswirkungen (Quelle: www.ionos.de)

Zudem hat im Bereich des Managements der Investor Relations eines Unternehmens das Thema Nachhaltigkeit Einzug gehalten. Investoren berücksichtigen zusehends Umwelt- und Nachhaltigkeitsfaktoren[1] bei Ihrer Anlageentscheidung. Sie realisieren allmählich, dass Unternehmen, die ihre Emissionen nicht senken, mit zunehmenden Wettbewerbsnachteilen konfrontiert sind. Diese könnten die Bewertungen von Unternehmen stark beeinträchtigen und damit gegen eine Investition sprechen.[2] Im Umkehrschluss erkennen Investoren zunehmend, dass Unternehmen mit internen Richtlinien zur Bekämpfung des Klimawandels und zur Reduzierung von Treibhausgasemissionen strategisch besser positioniert sind und sich dies allmählich auch in der finanziellen Performance niederschlägt. Insofern können niedrigere CO2-Emissionen eines Unternehmens ggf. sogar zu einer finanziellen Outperformance führen.

Im Falle von nicht-börsennotierten Unternehmen dürfte die Motivation zu einem Bekenntnis zur Nachhaltigkeit ähnlich gelagert sein (insbesondere im Falle von Eigentümer-geführten und/oder Familienunternehmen)[3] wie im Falle von Kapitalgesellschaften.

In der Summe ist daher davon auszugehen, dass den gezeigten immateriellen Investitionen eines Unternehmens – also den Investitionen in das immaterielle Vermögen eines Unternehmens (z. B. Mitarbeiter-, Kunden- und Reputationskapital) – aktuell und auch in Zukunft ein enormer Einfluss zukommt.[4]

[1] Vgl. Keller (2015).

[2] Zum Zusammenhang von CO2-Fussabdruck und finanzieller Performance siehe z.B. www.la-francaise.com

[3] Vgl. z.B. das Familienunternehmen Vaude, welches sich selbst als „Vorreiter in Sachen Nachhaltigkeit“ bezeichnet (z.B. bei ethik-heute.org).

[4] Vgl. Schulz (2017).

[1] Vgl. www.csr-in-deutschland.de.

[2] Vgl. zum Thema Reputationsmanagement z.B. www.ionos.de.