Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.1.3. Markt für Baby- und Kinderausstattung

In Kapitel 2.3.1 wurden verschiedene Ansätze zur Untersuchung der Branche vorgestellt. Aufgrund der zur Verfügung stehenden Brancheninformationen wird in dieser Arbeit der Ansatz von Aaker weiter verfolgt. In diesem wird die Attraktivität der Branche über die Größe und Entwicklung des Marktes, die Sortimentsbereiche, die Vertriebsstruktur und die prognostizierte Entwicklung der kommenden Jahre beurteilt. Die Untersuchung der Branche erfolgt in zwei Teilen. Im ersten Teil wird der relevante Markt abgegrenzt und im zweiten Teil wird dieser hinsichtlich der o.g. Kriterien untersucht. Die Untersuchungen der Branche basieren auf verschiedene Studien der Jahre 2012 und 2013 sowie auf Expertenaussagen im Rahmen von Konferenzen und Berichten.

Abgrenzung des relevanten Marktes

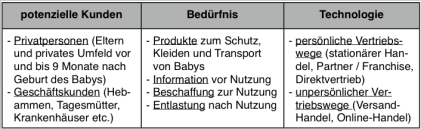

Die Definition erfolgt durch die drei Dimensionen: potentielle Kunden, Bedürfnis und Technologie. Potentielle Kunden ist die Zielgruppe, die an der Leistung interessiert ist. Welche Kundenbedürfnisse die Leistung erfüllen soll, wird in der Bedürfnis-Dimension abgegrenzt. Die Dimension Technologie definiert wie die Bedürfnisse erfüllt werden sollen.94

Für die Geschäftsidee wurde der Markt wie folgt abgegrenzt:

Tabelle 1: Dreidimensionale Abgrenzung des Marktes95

Nicht enthalten sind unmittelbare Verbrauchsartikel (Windeln, Lebensmittel, Pflegemittel etc.), Hygieneartikel, Produkte für Spiel und Unterhaltung (Spielwaren, Malstifte, Schulhefte etc.), Produkte für Mütter und Eltern (Bücher, Umstandsmode etc.), Dienstleistungen (Kinderbetreuung, Sportvereine, Nachhilfe etc.) und gebrauchte Waren (Second-Hand).

In dieser frühen Phase der Geschäftsmodellentwicklung wurde der Markt bewusst weit gehalten. Für eine Umsetzung der Geschäftsidee kann es in einem späteren Schritt von Vorteil sein, den Markt noch weiter zu spezifizieren. Insbesondere für die Startphase der Unternehmensentwicklung. Im Laufe dieser kann der Markt dann z. B. unter Zunahme der hier dargestellten Ausprägungen ausgedehnt werden.

Marktvolumen und -entwicklung

„Es ist eine Tatsache, dass die Geburtenzahlen rückläufig sind und damit auch die Aufnahmefähigkeit des Marktes begrenzt.“96

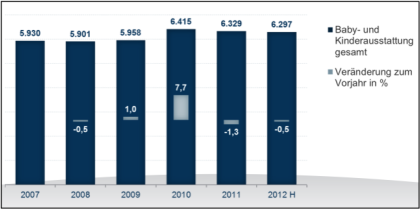

Das Gesamtmarktvolumen für Baby- und Kinderausstattung betrug in 2011 6.33 Mrd. Euro. In 2007 betrug es noch 5.92 Mrd. Euro. Der Anstieg ist insbesondere auf das Jahr 2010 zurückzuführen. In diesem Jahr stieg das Marktvolumen überdurchschnittlich um 7,7 %. Im Jahr 2011 sank das Marktvolumen jedoch wieder um 1,3 %. U. a. durch rückläufige Umsätze in den Bereichen Strickwaren und Mobilität (Kinderwagen etc.).97 Auch für das Jahr 2012 ist eine leicht rückläufige Entwicklung prognostiziert. Nicht im Gesamtmarktvolumen inbegriffen sind nicht unerhebliche Umsätze von Second-Hand-Händlern, Basaren, Vereinen und Auktionshäusern.98 Abbildung 8 veranschaulicht die bisherige Entwicklung.

Abbildung 8: Marktvolumen Baby- und Kinderausstattung in Mio. Euro99

Auf Basis der Entwicklung der letzten 6 Jahre kann der Gesamtmarkt für Babyund Kinderausstattung trotz rückgängiger Geburtenraten als stabil aber auch als gesättigt eingeschätzt werden.

Durch gestiegene Rohstoff- und Transportkosten sind auch die Einkaufspreise für den Handel angestiegen. Ein Großteil des Handels (70 %) konnte jedoch keine Preiserhöhung gegenüber ihren Kunden durchsetzen. Für den Handel sind auch die Personal- und Energiekosten gestiegen. In der Summe führt dies zu geringeren Gewinnen und somit zu Frustration im Handel. Dies spiegelt sich auch in den Ergebnissen einer Umfrage des Bundesverband Textileinzelhandel. Laut der Studie wünscht sich der Handel eine höhere Warenkalkulation sowie weniger direkte Verkäufe von Herstellern und Lieferanten.100

Sortimentsbereiche

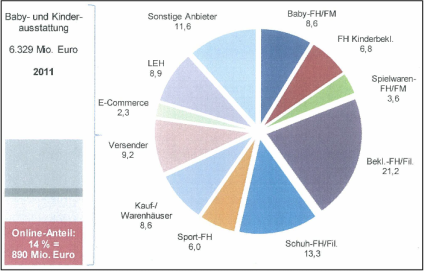

Der Gesamtmarkt für Baby- und Kinderausstattung ist sehr breit aufgestellt. Auf der einen Seite mit hochpreisigen Luxusartikeln und auf der anderen Seite mit Discounter- und Second-Hand-Produkten.101 Der Gesamtmarkt setzt sich aus verschiedenen Warengruppen zusammen. U. a. sind dies Baby- und Kinderbekleidung, Baby- und Kindermöbel und Mobilitätsprodukte. Die Differenzierung in den einzelnen Warengruppen findet sich in verschiedenen Qualitäten, Preissegmenten und den verschiedenen Altersgruppen wieder. Den mit Abstand größten Marktanteil hat die Warengruppe Baby- und Kinderbekleidung. Zusammen mit den Warengruppen Kinderschuhe und Kinder-Accessoires hatten diese drei Gruppen im Jahr 2011 einen Marktanteil von über 70 % bzw. 4.6 Mrd. Euro. 102 Wegen ihres großen Marktanteils bestimmen sie im Wesentlichen den Gesamtmarkt. Abbildung 9 veranschaulicht dies.

Abbildung 9: Anteile der Warengruppen im Gesamtmarkt103

In diesen drei Warengruppen, die sich auch in „persönliche Ausstattung“ zusammenfassen lassen, haben Oberbekleidung (26,5 %), Kinderschuhe (26,4 %) und Strickwaren (15,8 %) den größten Anteil. Die übrigen Warengruppen Mobilität (Kinderwagen, Kinderautositze etc.) und Möbel (Betten, Wippen, Babyfone etc.) haben einen Anteil am Gesamtmarkt von 12 % und einen Umsatz in 2011 von 750 Mio. Euro. Die letzte Warengruppe, sonstige Baby Erstausstattung (Schnuller, Babyflaschen etc.) hat einen Anteil am Gesamtmarkt von 3 % und erzielte in 2011 192 Mio. Euro Umsatz. Die Produkte dieser drei Warengruppen (Mobilität, Möbel und Erstausstattung) werden besonders in der Altersgruppe 0-2 Jahre gekauft und kommen dort auf einen Anteil von 42 %. In Summe hat die Altersgruppe 0-2 Jahre einen Anteil von 37 % am Gesamtmarkt für Baby- und Kinderausstattung.104

Vertriebsstruktur

Die Vielfalt an Warengruppen findet sich auch in der Breite der Vertriebsstruktur wieder. Einige Händler fokussieren sich auf den Bereich Babyausstattung, andere auf Produkte für ältere Kinder und wiederum andere fokussieren sich z. B. auf die Nische Spielwaren und erreichen darüber auch erwachsende Kunden. Insgesamt lassen sich 11 Vertriebswege im Gesamtmarkt für Baby- und Kinderausstattung unterscheiden. 105 Abbildung 10 auf der folgenden Seite zeigt den Marktanteil der einzelnen Vertriebswege in 2011.

Abbildung 10: Anteile der Vertriebswege im Gesamtmarkt106

Der kleine Fachhandel hat in den letzten Jahren Anteile verloren, im Wesentlichen an den großen Bekleidungsfachhandel und dem Online-Handel (E-Commerce). Der größte Marktanteil entfällt auf den nicht kinderspezifischen Handel. So haben der Bekleidungsfachhandel einen Anteil von 21,2 % und der Schuhfachhandel einen Anteil von 13,3 % in 2011. Der kinderspezifische Babyfachhandel und der Fachhandel für Kinderbekleidung haben hingegen einen verhältnismäßig kleinen Anteil von 6,8 und 8,6 %. Viele Fachhändler spüren diese Umsatzverlagerung und kämpfen ums Überleben.107 Die Zahl der Händler im Gesamtmarkt für Baby- und Kinderausstattung ist in den letzten fünf Jahren von knapp 2.500 auf knapp 2.150 gesunken.108 Besonders deutlich wird dies bei den Marktanteilen der Vertriebswege in den einzelnen Warengruppen. In der mit über 70 % am Gesamtmarkt beteiligten Warengruppe „Persönliche Ausstattung“ (Baby- und Kinderbekleidung, Kinderschuhe und Kinderaccessoires) hat der große Bekleidungs- und Schuhfachhandel einen Marktanteil von 47 %. Dies entspricht einem Umsatz in 2011 von 2.18 Mrd. Euro in 2011. Der kleine Baby- und Kinderbekleidungsfachhandel hatte in 2011 in dieser treibenden und umsatzstarken Warengruppe jedoch nur einen Anteil von 10 % bzw. 475 Mio. Euro. Weitgehend stabil ist der kleine Fachhandel jedoch im Bereich der gehobenen Baby- und Kinderbekleidung.109

Der vollständigkeitshalber sei noch ein weiterer Vertriebsweg erwähnt. Der Markt gebrauchter Baby- und Kinderausstattung lässt sich, aufgrund das er in sämtlichen Statistiken und Studien nicht enthalten ist, nur sehr schwer bis gar nicht beurteilen. Die Recherchen im Rahmen dieser Arbeit blieben hinsichtlich Größe und Entwicklung dieses Vertriebskanals ergebnislos. Daher kann er nicht näher betrachtet werden. Es kann jedoch davon ausgegangen werden, das dieser Markt eine nicht zu unterschätzende Größe hat. Insbesondere aufgrund der in Kapitel 3.1.2 dargestellten Trendentwicklung zu hochwertigen und gebrauchten Produkten.

Prognose

Die Prognose bezieht sich im Folgenden auf die Bereiche Marktvolumen, Sortimentsbereiche und Vertriebsstruktur.

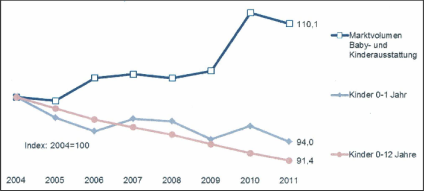

Marktvolumen: Von 2004 bis 2011 ist das Volumen für Baby- und Kinderausstattung um ca. 10 % gestiegen. Hingegen ist die Zahl der Kinder bis 2 Jahre um 6 % zurückgegangen. Auch wenn beide Entwicklungen gegenläufig sind, lässt sich bei der Betrachtung beider Entwicklungskurven in Abbildung 11 auf Seite 46 eine Parallele erkennen. Dies lässt vermuten, dass die Entwicklung des Gesamtmarktvolumens für Baby- und Kinderausstattung stark von der Entwicklung der Altersgruppe bis 2 Jahre abhängig ist.

Abbildung 11: Entwicklung Marktvolumen und Altersgruppen Kinder110

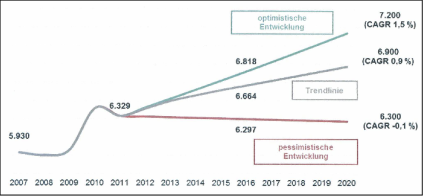

Berechnungen auf Basis der Bevölkerungsvorausschau des Statistischen Bundesamts prognostizieren eine mittelfristig sinkende Bevölkerungsanzahl. Für die auf den Markt für Baby- und Kinderausstattung einflussreiche Altersgruppe bis 3 Jahre wird jedoch eine leicht positive Entwicklung prognostiziert. Bis 2020 sollen dank politischer Einflüsse und einer steigenden gesellschaftlichen Wertschätzung von Kindern und Familien die Geburtenraten wieder leicht zunehmen. Dies sollte sich besonders positiv auf die Entwicklung des Marktvolumens auswirken. Neben den allgemein gültigen Einflussfaktoren (Konjunktur, Konsumklima, Preisentwicklung, Marktstruktur etc.) geht die IFH auch von weiter steigenden Ausgaben pro Kind aus. U. a. durch einen leicht steigenden Bedarf im Bereich Kleidung, aber insbesondere durch die Zunahme von Qualitätsanspruch und steigenden Preisen. Laut IFH-Schätzungen wird das Marktvolumen bis 2016 um 5,3 % gegenüber 2011 zunehmen. Bis 2020 sollen es 8,6 % sein. Dies würde dem aktuellen Trend entsprechen. Optimistischere Schätzungen gehen sogar von einer Zunahme bis 2020 von bis zu 13 % aus. Hingegen geht die pessimistische Berechnung von einem Rückgang von 0,5 % bis 2020 aus. 111 Abbildung 12 auf der folgenden Seite verdeutlicht alle drei Prognosen noch einmal.

Abbildung 12: Prognose Marktentwicklung in Mio. Euro112

Sortimentsbereiche: Die umsatzstärksten Warengruppen Bekleidung, Schuhe und Accessoires werden sich laut IFH-Schätzungen leicht positiver als der Markttrend entwickeln. Basierend auf der Trendentwicklung wird für diese drei Warengruppen ein Wachstum von 5,6 % bis 2016 und von 9,3 % bis 2020 prognostiziert. Das größte Potential wird jedoch in der Warengruppe Mobilität gesehen. Ihr Wachstum wird bis 2016 auf 8 % und bis 2020 auf 13 % geschätzt. Nicht so wachstumsreich werden die beiden Warengruppen Möbel und sonstige Erstausstattung eingeschätzt. Hier liegt das prognostizierte Wachstum zwischen 1 bis 5 %.113

Vertriebsstruktur: Wie zuvor dargestellt wird für das Marktvolumen ein leichtes Wachstum vorhergesagt. Immer mehr Wettbewerber werden jedoch ihren Marktanteil vergrößern wollen. Dies wird zu einem hohen Druck im Markt führen. U. a. durch Zunahme von Discountern, Preis-Wert-Märkten, Herstellern mit eigenen Läden und Online-Händlern. Insbesondere die im Kernmarkt verankerten Baby-Fachhändler und Fachhändler für Kinderbekleidung werden diesen Druck spüren. Für starke Systeme und Fachmärkte in diesem Vertriebsweg stehen die Chancen positiv. Jedoch werden sie die kleinen Geschäfte für Baby- und Kinderbekleidung durch ihre große Auswahl, preisliche Attraktivität und stärkere Systematisierung verdrängen. Der jetzt schon starke Bekleidungsfachhandel wird mit den großen Filialisten weiterhin Marktanteile gewinnen. Über alle Vertriebswege hinweg wird in erster Linie jedoch der Online-Handel am stärksten gewinnen. Bekannte Namen aus dem stationären Handel werden sich in diesem Vertriebsweg stärker positionieren und schon jetzt erfolgreiche Online-Händler werden ihren Vorsprung über Bekanntheit und Vertrauen weiter ausbauen. 114 Abbildung 13 zeigt die prognostizierten Anteile der Vertriebswege bis 2016.

Abbildung 13: Prognose Anteil Vertriebswege in 2016115

94 Vgl. Schwarz/Krajger/Dummer (2013), S. 37.

95 Quelle: Verfasser (2013)

96 Hipp/WDR (2012), Minute 41:37-41:47.

97 Vgl. Heinick/IFH Retail Consultants (2012), S. 6.

98 Vgl. Rößler/BTE e.V. (2012), S. 81.

99 Quelle: Heinick/IFH Retail Consultants (2013), S. 6.

100 Vgl. Rößler/BTE e.V. (2012), S. 81f.

101 Vgl. Volksbanken und Raiffeisenbanken (2013), S. 3.

102 Vgl. Heinick/IFH Retail Consultants (2012), S. 8.

103 Quelle: Heinick/IFH Retail Consultants (2012), S. 8.

104 Vgl. Heinick/IFH Retail Consultants (2012), S. 13. und S. 36ff.

105 Vgl. Heinick/IFH Retail Consultants (2012), S. 17.

106 Quelle: Heinick/IFH Retail Consultants (2012), S. 18.

107 Vgl. Volksbanken und Raiffeisenbanken (2013), S. 3.

108 Vgl. Rößler/BTE e.V. (2012), S. 80.

109 Vgl. Heinick/IFH Retail Consultants (2012), S. 9. und S. 20ff.

110 Quelle: Heinick/IFH Retail Consultants (2012), S. 42.

111 Vgl. Heinick/IFH Retail Consultants (2012), S. 42ff.

112 Quelle: Heinick/IFH Retail Consultants (2012), S. 46.

113 Vgl. Heinick/IFH Retail Consultants (2012), S. 48.

114 Vgl. Heinick/IFH Retail Consultants (2012), S. 50ff.

115 Quelle: Heinick/IFH Retail Consultants (2012), S. 51.