Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.4.1.1 Divisionskalkulation

Die Grundlage der Divisionskalkulation bildet eine Durchschnittsbetrachtung.

In ihrer einfachsten Form, der einstufigen Divisionskalkulation, werden alle innerhalb einer Periode angefallenen primären Einzel- und Gemeinkosten durch die Menge der produzierten Stück dividiert.

Diese Form der Kostenträgerrechnung macht nur dann Sinn und erfüllt die Forderung nach verursachungsgerechter Kostenzuordnung nur dann, wenn folgende Voraussetzungen gegeben sind:

Einproduktunternehmen

keine Bewegungen bei Halbfabrikaten

keine Bewegung bei Fertigfabrikaten

Anwendung findet diese Form der Kalkulation bei Unternehmen mit einheitlicher Massenfertigung, zum Beispiel Elektrizitätserzeugung.

In Mehrproduktunternehmen lässt sich die Divisionskalkulation für einzelne Kostenstellen beispielsweise aus dem allgemeinen Bereich (eigene Stromerzeugung) verwenden.

Hebt man Bedingung drei auf, gelangt man zur zweistufigen Divisionskalkulation, hebt man zusätzlich noch Bedingung zwei auf, ergibt sich schließlich die mehrstufige Divisionskalkulation.52

Die zweistufige Divisionskalkulation kann nach folgendem Schema durchgeführt werden:

Wie man erkennt, ist bereits bei der zweistufigen Divisionskalkulation eine Kostenstellenrechnung erforderlich.

Die Verwaltungsund Vertriebskosten sind aus den Gesamtkosten herauszurechnen, um die Produkte, die auf Lager gelegt werden, nicht mit Vertriebskosten zu belasten, die sie nicht verursacht haben, und um die Preisuntergrenze nicht zu niedrig anzusetzen.53

Die mehrstufige Divisionskalkulation lässt sich nach zwei Methoden durchführen:

mehrstufige Divisionskalkulation nach der Durchwälzmethode

mehrstufige Divisionskalkulation nach der Additionsmethode

Voraussetzung ist auch hier wieder, dass der Betrieb ein einheitliches Produkt herstellt. Im Unterschied zu den ersten beiden Varianten (Divisionskalkulation, zweistufige Divisionskalkulation) findet die Produktion nun aber in mehreren Stufen statt. Es wird also mit sich ändernden Beständen an unfertigen Erzeugnissen je Fertigungsstufe gearbeitet.54

Nach der 1. Methode lautet die Formel zur Berechnung der Selbstkosten

1. Stufe kh,1 = Kh,1 : x1

2. Stufe kh, 2 = (kh,1 x mx1 + Kh,2) : x2

3. Stufe kh,3 = (kh,2 x mx2 + Kh,3) : x3

etc.

Dabei stehen Kh,n für die Gesamtkosten, xn für die hergestellte Menge, kh,n für die Stückkosten der jeweiligen Stufe und mxn für die Menge der Vorprodukte, die in der Folgestufe weiterverarbeitet werden.55

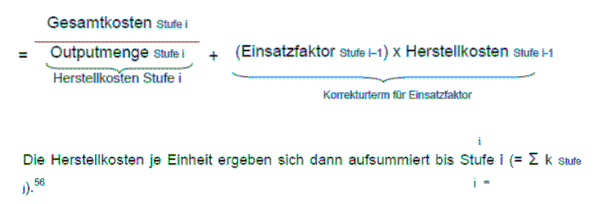

Kommt die 2. Methode zur Anwendung, geht man nach folgender Formel vor:

Herstellkosten pro Einheit in Stufe i k Stufe i =

Das Problem der Divisionskalkulation ist, dass sie nur sehr eingeschränkt angewendet werden kann. Die ausschließliche Anwendbarkeit bei homogener Produktstruktur führt zu ihrem relativ seltenen Einsatz in der Praxis.

52 vgl. Jorasz (2009), S. 185 ff.

53 vgl. Känel (2008), S. 265

54 vgl. Coenenberg (2009), S. 126 ff.

55 vgl. Joos-Sachse (2004), S. 103

56 vgl. Coenenberg (2009), S. 128 ff.