Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.5 Die Kostenstellenrechnung bei der Lenser Filtration GmbH

Die EDV-Basis bildet die Buchhaltungssoftware der Datev GmbH.

Aus der Finanzbuchhaltung werden die gesamten kostenstellenrelevanten Konten als Kostenarten in das Kostenrechnungsmodul von Datev übernommen und zu den im vorangehenden Kapitel aufgeführten Kostenartengruppen zusammengefasst.

Die Zurechnung der Kosten auf die Kostenstellen findet bereits in der Finanzbuchhaltung statt, indem bei jedem kostenrechnerisch relevanten Buchungssatz die Kostenstelle im Buchungssatz mitgegeben wird.

Die Kostenstellenrechnung wird sowohl in der Datev Software als auch in Excel durchgeführt.

Verwendet wir ein in Excel entwickelter BAB, da das Tabellenkalkulationsprogramm vielseitigere Möglichkeiten bietet, Umlagen, IBL etc. abzubilden als die aktuelle Software.

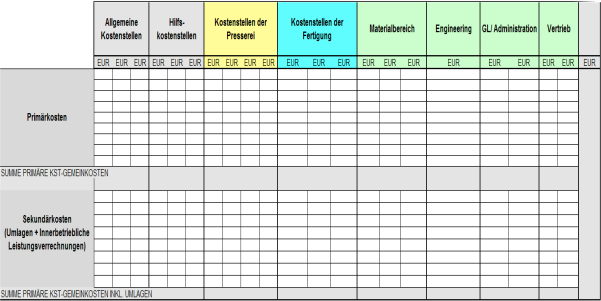

Der BAB ist klassisch aufgebaut. Die Kostenstellen werden nach den bekannten Bereichen in Allgemeine-/ Hilfs-/Vorkosten-/Haupt-/Material-/Vertriebs/Verwaltungs- und Engineeringkostenstellen eingeteilt.

Abbildung 12: Betriebsabrechnungsbogen der Lenser Filtration GmbH40

Die Primärkosten werden über eine Excelexportschnittstelle aus dem Datev Kostenrechnungsmodul in die Excelkalkulation eingespielt.

Die Verrechnung der Sekundärkosten findet nach dem Treppenverfahren statt.

Zuerst werden die Allgemeinen Kostenstellen auf die Hilfskostenstellen verteilt, da diese ihre Kosten nicht nur an Hauptkostenstellen, sondern auch auf die Hilfskostenstellen verteilen. Im Anschluss daran werden die Hilfskostenstellen inklusive der empfangenen Sekundärkosten an die Hauptkostenstellen entlastet.

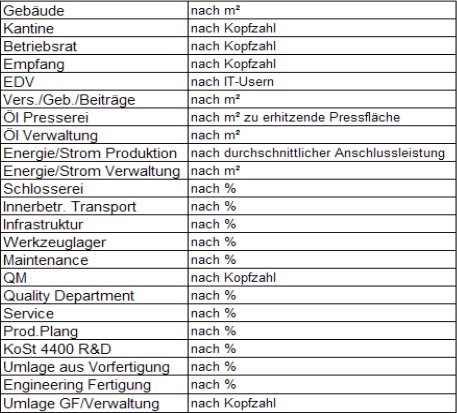

Die Verteilung der Gemeinkosten findet mit Hilfe von festen Ersatzschlüsseln statt. Es handelt sich hierbei um Mengen- und Wertschlüssel.

Bei der Lenser Filtration GmbH wurden Schlüssel zur Verteilung der Strom/Ölkosten, Werkzeugkosten, Personalkosten Produktion, Versicherungen, Raumkosten und IT-Kosten festgelegt. Der folgende Ausschnitt aus dem monatlich erstellten BAB zeigt die Umlagen, mit denen aktuell gerechnet wird.

Wie man unschwer erkennen kann, weisen die Umlagen die Schwäche auf, die allen Umlagen gemeinsam ist, es besteht kein verursachungsgerechter Zusammenhang zu den dahinterstehenden Leistungen.

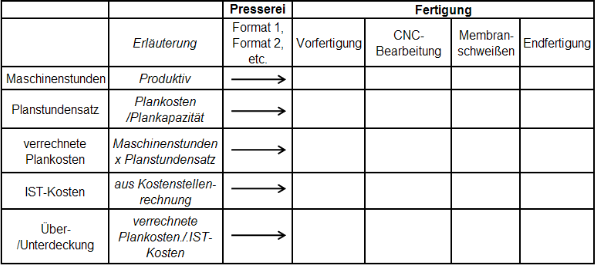

Nach Abschluss der Sekundärkostenverrechnung gilt es die Kalkulationssätze zu ermitteln. Das bei der Lenser Filtration GmbH angewendete Verfahren ist die Maschinenstundensatzrechnung, ausgestaltet als Bruttorechnung.

Das bedeutet, dass in den Maschinenstundensätzen neben den klassischen Kostenarten wie Instandhaltung, Energie, Raum, Abschreibung und Zinsen auch die übrigen Kostenarten, also Personal- und restliche Sachkosten enthalten sind.

Die Maschinenstunden, die in den Hauptkostenstellen, also den Bereichen der Presserei und der Fertigung, als Bezugsgrössen verwendet werden, gelangen über die Betriebsdatenerfassung (BDE) in die Kostenstellenrechnung. Aufgezeichnet werden hier sowohl die Vorgabezeiten auf Basis der „gut“ gemeldeten Stückzahlen sowie die Istzeiten. Zur laufenden Kalkulation, mit der die Planstundensätze regelmäßig abgeglichen werden, dienen die rückgemeldeten Vorgabezeiten.

Aktuell wird keine Platzkostenrechnung durchgeführt. Das bedeutet, dass in der Presserei Maschinen, die dieselben Formate produzieren können, zu einer Maschinengruppe zusammengefasst werden.

Im Bereich der Fertigung werden die Bereiche Vorfertigung, CNC-Bearbeitung, Membranschweißen und Endfertigung zusammengefasst.

Abbildung 13: Berechnung der Kalkulationssätze bei der Lenser Filtration GmbH41

Die Basis zur Berechnung der Planstundensätze, die benötigte Kapazität, wird aktuell jedes Jahr auf Basis des Vorjahrs geschätzt.

Die Budgetkosten der Produktionskostenstellen dividiert durch die benötigten Kapazitäten ergeben schließlich die Planstundensätze, welche für das Budgetjahr Verwendung finden.

Sind die Kostenstellenrechnung sowie die Ermittlung der Maschinenstundensätze abgeschlossen, werden die Ergebnisse in das vom Konzern vorgegebene Berichtsformat zur Betriebsergebnisrechnung übergeleitet.

Die Betriebsergebnisrechnung findet in Form des Umsatzkostenverfahrens statt. Vorweg sei gesagt, Umsatzkostenverfahren dass und es sich um eine Gesamtkostenverfahren Kombination handelt, da aus auch Bestandsveränderungen berücksichtigt werden.

Die Überleitung der Kosten aus der Kostenstellenrechnung in die Betriebsergebnisrechnung ist ohne weitere Anpassungen möglich, da, wie bereits an anderer Stelle erwähnt, keine kalkulatorischen Kostenarten in die Kostenrechnung einfließen dürfen.

Abbildung 14: Gewinn- und Verlustrechnung als Kombination aus Gesamt- und Umsatzkostenverfahren42

Obige Abbildung veranschaulicht das vorgegebene Berichtsformat.

Die Umsätze und Erlösschmälerungen werden aus der Erlösrechnung übernommen, die Kosten, wie bereits erwähnt, aus der Kostenstellenrechnung ermittelt.

Die Kostenstellenrechnung sowie die Betriebsergebnisrechnung werden derzeit auf Vollkostenbasis durchgeführt.

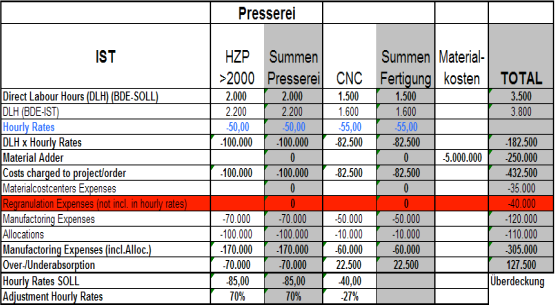

Aufgrund des starren Plankostenrechnungssystems und der daher fehlenden Kostenspaltung ist momentan keine Berechnung von Sollkosten möglich. Es werden monatlich die Plankosten der Planbeschäftigung mit den Istkosten verglichen. Eine aussagefähige Analyse ist so nicht möglich. Für das offizielle Reporting wird nur die Über- oder Unterdeckung je Kostenstelle gemeldet. Da die Istleistung hierzu mit den Plankosten multipliziert und anschließend der Kostenstellensumme im Ist gegenübergestellt wird, entstehen bei jeder Beschäftigungsabweichung im Ist Differenzen, die kaum zu analysieren sind.

Die folgende Abbildung zeigt die aktuelle Abweichungsanalyse:

Abbildung 15: Kostenanalyse auf Kostenstellenebene am Beispiel von zwei Kostenstellengruppen43

40 eigene Darstellung

41 eigene Darstellung

42 Monatsreporting der Andritz AG

43 eigene Darstellung