Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

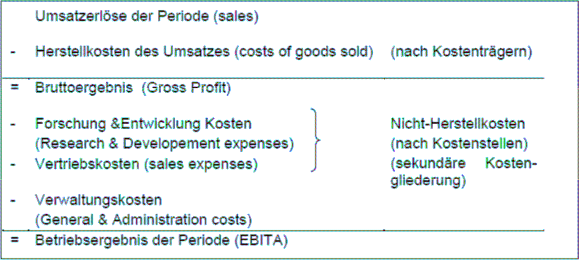

4.4.2.1 Kostenträgerzeitrechnung nach dem Umsatzkostenverfahren

Das UKV stellt den Umsatzerlösen einer Periode die Herstellkosten der abgesetzten Leistungen und die nicht zu den Herstellkosten zählenden Gemeinkosten (für Verwaltung, Vertrieb und Forschung) gegenüber.64

Um die Herstellkosten des Umsatzes zu ermitteln, muss deshalb beim UKV vorab eine Kostenträgerstückrechnung durchgeführt werden.

Bei einem Bestandsaufbau sind im UKV die auf den Aufbau entfallenden Herstellkosten nicht in der Ergebnisrechnung zu berücksichtigen. Ergebniswirksam werden also nur die durch den Umsatz generierten Herstellkosten.

Kommt es in der Periode zu einem Bestandsabbau, sind im Umkehrschluss die Herstellkosten aus früheren Perioden auf die Herstellkosten der aktuellen Periode aufzurechnen.

Das Betriebsergebnis kann dann in Konten- oder Staffelform dargestellt werden.

Da bei der Lenser Filtration GmbH die Staffelform Anwendung findet, wird diese kurz in folgender Abbildung dargestellt.

Abbildung 19: Kostenträgerzeitrechnung nach dem UKV in Staffelform65

64 vgl. Schildbach / Homburg (2008), S. 186 ff.

65 vgl. Coenenberg (2009), S. 174