Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.1 Zielsetzung der Arbeit

Das Management Accounting, auch betriebliches Rechnungswesen genannt, wird nicht zum Selbstzweck geführt, sondern sollte vorrangig die Wahrnehmung von Führungsaufgaben unterstützen.

Dies lässt sich gut aus der Analyse des Führungsprozesses erkennen.

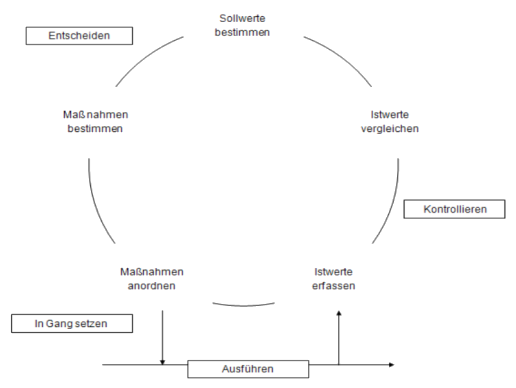

Abbildung 1: Der Führungskreislauf1

Jede Führungskraft hat Resultate zu erreichen. Zu diesem Zweck muss sie selbst oder in Kooperation mit anderen Ziele festlegen, die nötigen Maßnahmen zu deren Erreichung bestimmen und die Ausführung in Gang setzen. Zur Kontrolle, ob der eingeschlagene Weg die Erreichung der festgesetzten Ziele ermöglicht, müssen die Führungskräfte die Ergebnisse der Ausführung permanent erfassen und mit den Sollvorgaben vergleichen. Sind die gesetzten Ziele erreicht, können neue bestimmt werden. Ergeben sich Abweichungen sind Korrekturmaßnahmen zu ergreifen.

Aufgabe des betrieblichen Rechnungswesens ist es, die Führungskräfte hierbei von der Planzielfestlegung über das IST bis hin zur Korrektur und Erwartungsrechnung (Forecast) zu unterstützen.

Für das Management Accounting bedeutet dies, dass es führungsorientiert sein muss, indem es die Entscheidungsfindung unterstützt und die Übernahme von Verantwortung hinsichtlich finanzieller Werte ermöglicht.

Wann ist ein betriebliches Rechnungswesen entscheidungsgerecht und welche Anforderungen muss es erfüllen, dass es verantwortungsgerecht ist?

Das Management Accounting gilt als entscheidungsgerecht, wenn es die Konsequenzen von Mengen- und Leistungsvariationen verursachungsgerecht in Kosten- und Erlösänderungen abbilden, die wertmäßigen Konsequenzen von Korrekturmaßnahmen ermitteln und eine Erwartungsrechnung aufstellen kann. Ein internes Rechnungswesen, das diese Kriterien erfüllt, wird auch als Decision Accounting bezeichnet.

Damit das betriebliche Rechnungswesen als verantwortungsgerecht bezeichnet werden kann, sollten einem Verantwortungsbereich, soweit möglich, nur diejenigen Kosten und Erlöse zugerechnet werden, die von der jeweils verantwortlichen Person auch beeinflusst werden können. Darüberhinaus sollte es der Organisationsstruktur und Verantwortlichkeitsregelung des Unternehmens entsprechen und Soll-Ist-Vergleiche unter Berücksichtigung der effektiv erbrachten Leistung ermöglichen.2

Voraussetzung für ein führungsorientiertes Management Accounting ist eine dementsprechend ausgestaltete Kosten- und Leistungsrechnung. Dies bedeutet, dass bereits bei der Gestaltung der Kostenstellen- und trägerrechnung die richtigen Vorkehrungen zu treffen sind.

Ziel der Arbeit ist die Weiterentwicklung der aktuellen Rechnungswesenslandschaft bei der Lenser Filtration GmbH zu einer Kostenund Leistungsrechnung, die den Anforderungen eines führungsorientierten Management Accounting gerecht wird.

Hierzu wird zunächst die momentane Rechnungswesenslandschaft dargestellt und auf ihre Stärken und Schwächen hin untersucht, um darauf aufbauend den Ausbau zu einem Führungsinstrument darzustellen.

1 vgl. Lutz (2010), St. Galler Business School, Controller Programm Teil 2, Modul Controlling, S. 49

2 vgl. Rieder / Berger-Vogel (2008), S. 24 f.