Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

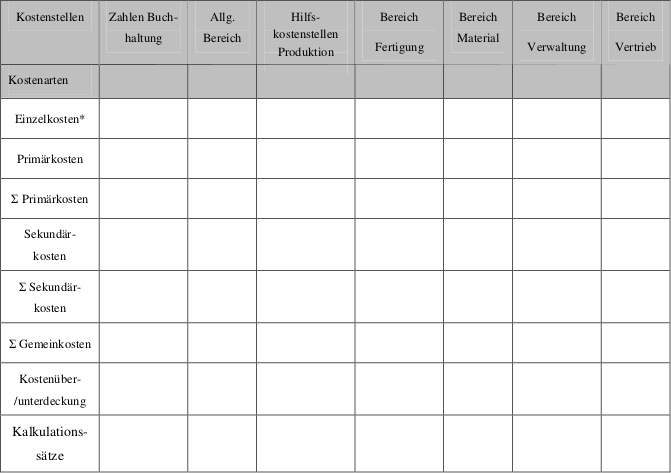

3.3 Durchführung der Kostenstellenrechung

Die Durchführung der Kostenstellenrechnung findet in den meisten Betrieben in tabellarischer Form mit Hilfe eines Betriebsabrechnungsbogen (BAB) statt. Der BAB wird in der Regel monatlich erstellt.

Der typische Aufbau eines BAB in seiner Grundstruktur könnte wie folgt aussehen.

Abbildung 11: Grundstruktur eines Betriebsabrechnungsbogen35

* (zu Informationszwecken, Bezugsgrößen Zuschlagssätze)

In vertikaler Richtung werden die Kostenarten, in horizontaler Richtung die Kostenstellen / -bereiche eingetragen.

Voraussetzung für die Erstellung eines BABs ist die Gliederung des gesamten Unternehmens in geeignete Kostenstellen.36

In einem nächsten Schritt kann dann der BAB erstellt werden.37

Die Kostenstellenrechnung wird in zwei Stufen abgewickelt:

- Verrechnung der primären Gemeinkosten

- Verrechnung der sekundären Gemeinkosten

36 vgl. Eilenberger (1995), S. 265 f.

37 vgl. Olfert (2005), S. 151 ff. oder Joos-Sachse (2004), S. 80 ff.