Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

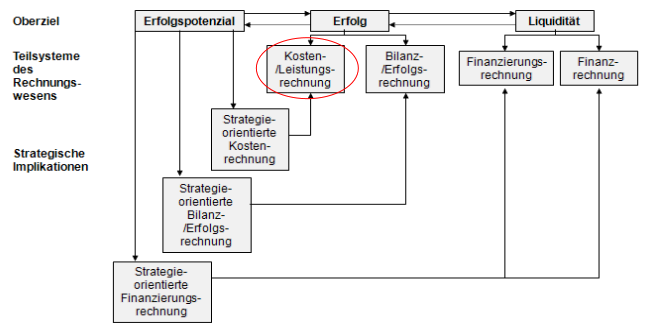

1.3 Stellung der Kosten-/Leistungsrechnung innerhalb des betrieblichen Rechnungswesens

„Das betriebliche Rechnungswesen erfasst und verarbeitet tatsächliche und mögliche betriebliche Tatbestände und Vorgänge in Zahlen und dient der außerbetrieblichen und innerbetrieblichen Information.“3

Die Ausgestaltung des Rechnungswesens ist kein Selbstzweck, sondern hat sich an den Oberzielen der jeweiligen Unternehmung zu orientieren.4

Nach der zeitlichen Reichweite und den zugrundeliegenden Maßgrößen lassen sich vorrangig drei Oberziele festlegen5: Liquidität, Erfolg und Erfolgspotenzial.

Ein grundlegendes Ziel jeder Unternehmung ist die Erhaltung der Liquidität, denn Zahlungsunfähigkeit und Überschuldung gefährden den Fortbestand jedes Unternehmens.

Die Liquidität eignet sich jedoch nur zur kurzfristigen Steuerung.

Neben die reine Steuerung der Geldströme tritt die des Erfolgs (Gewinn beziehungsweise Cash Flow). Zentrale Größen sind hier die Erträge und Aufwendungen einer Periode (Monat, Quartal, Jahr). Der Erfolg dient als Vorsteuerungsgröße der Liquidität. Ohne langfristigen Erfolg kann es auch keine Liquidität geben.

Liquidität, Erfolg und die Instrumente, die zu deren Messung Anwendung finden (Erfolgsrechnung, Mittelflussrechnung, Liquiditätsbudget etc.), fallen aufgrund ihrer kurz- bis mittelfristigen Ausrichtung in den Bereich des operativen Managements/Controllings.

Wie die Liquidität eignet sich der Erfolg jedoch nicht zur langfristigen Steuerung eines Unternehmens.

Hierzu wurden die Instrumente des strategischen Managements und Controllings entwickelt (Erfahrungskurve, Lebenszykluskurve, Kundenproblemanalyse etc.).

Zentrale Größen der langfristigen Planung bilden das heutige sowie das künftige strategische Erfolgspotenzial.

Die drei genannten Oberziele beeinflussen sich gegenseitig. So kann es ohne Erfolg keine Liquidität geben und ohne Erfolgspotenziale, heutige oder zukünftige, keinen andauernden Erfolg. Die Liquidität wiederum ist Voraussetzung für die Erzielung und Aufrechterhaltung betriebswirtschaftlichen Erfolgs.

Die Systematisierung und Zuordnung der einzelnen Bestandteile des betrieblichen Rechnungswesens zu den erläuterten Oberzielen lässt sich aus Abbildung 2 ersehen.

Abbildung 2: Systematisierung des betrieblichen Rechnungswesens6

Die Kostenrechnung, um die es im Weiteren geht, bildet einen wesentlichen Bestandteil der betriebswirtschaftlichen Erfolgsrechnung. Sie ist dem internen Rechnungswesen zuzuordnen.

Das betriebliche Rechnungswesen lässt sich nach den unterschiedlichen Anspruchsgruppen, für die es Informationen liefert, in die Bereiche des externen und internen Rechnungswesens gliedern.

Rechnungswesen" class="wp-image-9646 size-full" height="390" src="https://sgbs.ch/wp-content/uploads/Abbildung-3-Harmonisierung-von-externem-und-internem-Rechnungswesen.png" width="633"> Abbildung 3: Harmonisierung von externem und internem Rechnungswesen7

Während das externe Rechnungswesen vor allem den Anforderungen des Staats, der Stakeholder, Eigenkapitalgeber, Kunden, Lieferanten etc. Rechnung zu tragen hat, richten sich die Informationen des internen Rechnungswesens in erster Linie an das Management der Unternehmung8.

Kennzeichen des externen Rechnungswesens sind die Buchführungspflicht, eine geringe Gestaltungsfreiheit (Handels Gesetzbuch (HGB), IFRS, United States Generally Accepted Accounting Principles (US-GAAP),...) und der starke Vergangenheitsbezug. Das interne Rechnungswesen zeichnet sich hingegen durch seine Freiwilligkeit, Gestaltungsfreiheit und die Zukunftsorientierung in Form einer Planungsrechnung aus.

3 Witthoff (2001), S. 1

4 vgl. Coenenberg (2009), S. 8

5 vgl. Gälweiler (1976), S. 362-379

6 vgl. Coenenberg (2009), S. 8

7 vgl. Günther / Zurwehme (2008), S. 115

8 vgl. Lutz (2010), St. Galler Business School, Controller Programm Teil 2, Modul Controlling, S. 40