Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

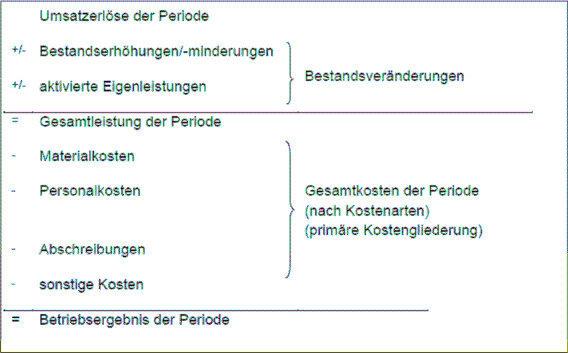

4.4.2.2 Kostenträgerzeitrechnung nach dem Gesamtkostenverfahren

Das Gesamtkostenverfahren stellt zum Zwecke der Ergebnisermittlung die gesamten primären Kosten dem Umsatz der Periode gegenüber.

Treten Bestandsveränderungen auf, ermittelt das GKV die Gesamtleistung der Periode, um Kosten und Leistungen wieder vergleichbar zu machen.

Das bedeutet, dass im Fall eines Bestandsaufbaus die Umsätze um die zu Herstellkosten bewertete Bestandserhöhung (zuzüglich eventueller Eigenleistungen) zu erhöhen sind.

Umgekehrt verhält es sich, wenn in der Periode weniger produziert als abgesetzt wurde.

Abbildung 20: Betriebsrechnung nach dem GKV in Staffelform66

Wie man aus den beiden letzten Abbildungen erkennen kann, führt sowohl das UKV als auch das GKV zu demselben Betriebsergebnis.

Der Unterschied besteht, wie erläutert, vor allem im unterschiedlichen Ausweis der Bestandsveränderungen.

Eine dritte Möglichkeit der - in der Praxis ebenfalls anzutreffenden - Darstellung, so auch bei der Andritz AG, ist die Kombination der beiden Verfahren.67

Ein weiterer offensichtlicher Unterschied der beiden Verfahren liegt in der Art des Kostenausweises.

Während im UKV die Kosten der Periode nach Kostenstellen zusammengefasst werden, gliedert das GKV die Kosten nach Kostenarten.

Die Verfahren ermöglichen so unterschiedliche Ansatzpunkte zur Kostenanalyse.

Bei Anwendung des GKV lässt sich rasch erkennen, wie sich der Einsatz der Produktionsfaktoren im Verhältnis zu Umsatz oder Leistung verändert, wohingegen das UKV einen Einblick in die Kostenstruktur und -intensität der verschiedenen Unternehmensbereiche ermöglicht.

Die Wahl des UKV ́s bietet vor allem zwei Vorteile.

Bei Abschlüssen nach den IFRS oder auch den US-GAAP kommt vor allem das UKV zur Anwendung.

Im Zuge einer Harmonisierung von externem und internem Rechnungswesen bietet es sich daher an, auch die Kostenträgerzeitrechnung danach aufzubauen.

Darüber hinaus wird vielfach der Ausweis des Bruttogewinns (Gross Profit oder prozentual Gross Margin) als Indikator der operativen Profitabilität gesehen und als zentrale Steuerungsgröße in das Berichtswesen mit aufgenommen.68

66 vgl. Coenenberg (2009), S. 176

67 vgl. Horngren (2008)

68 vgl. Jorasz (2009), S. 204 f.