Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.4.2 Kostenstellenrechnung in der flexiblen Plankostenrechnung

Die Trennung der Kosten in die eben erläuterten Bestandteile Produkt- sowie Strukturkosten stellt den wichtigsten Schritt zu einer flexiblen Plankostenrechnung dar.

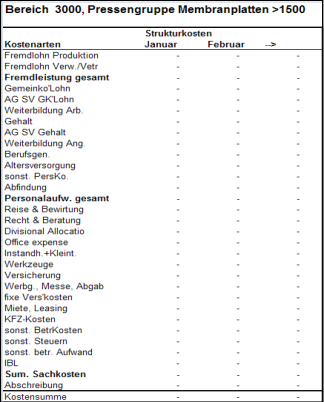

Abbildung 27: Planung einer Produktionskostenstelle bei der Lenser Filtration GmbH bisher84

Bisher findet keine Aufspaltung der Kosten in die Bestandteile Produkt- und Strukturkosten statt. Es wird auch nicht unterschieden zwischen beeinflussbaren und nicht beeinflussbaren Kostenarten. Die Anforderungen an das Management Accounting, entscheidungs- und verantwortungsorientiert zu sein, lassen sich so nicht umsetzen.

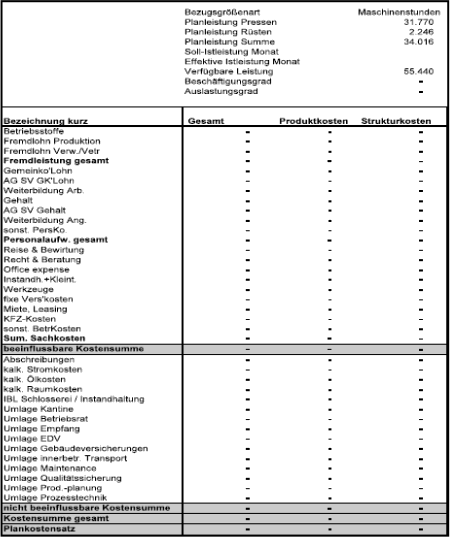

Es ist vielmehr eine Umstellung der Kostenstellenplanung auf folgendes Schema notwendig:

Abbildung 28: Planung einer Produktionskostenstelle bei der Lenser Filtration GmbH zukünftig85

Da nach IFRS Lagerbestände zu Vollkosten zu bewerten sind, werden in der ersten Spalte die Vollkosten – als Summe der Produkt- und Strukturkosten ausgewiesen. Es kann so ein Vollkostensatz zur Ermittlung des Lagerwerts und von Verrechnungspreisen bestimmt werden. Zur Ermittlung der Produktkosten für die spätere Deckungsbeitragsrechnung steht der Produktkostensatz zur Verfügung. Die Strukturkosten werden unterhalb des Deckungsbeitrags I in den verschiedenen weiteren Deckungsbeitragsstufen übernommen.

Als Bezugsgröße werden die geplante Maschinenzeit sowie die Rüstzeiten ausgewiesen. Dadurch können monatlich Auslastungsgrade, Beschäftigungsgrade etc. ermittelt werden.

Schließlich findet eine Unterteilung der Kosten in beeinflussbare und nicht beeinflussbare Kostenarten statt. Dadurch können den Kostenstellenleitern verbindliche Vorgaben hinsichtlich Leistungs- und Kostenzielen gegeben werden, die diese zu verantworten haben (&arr; Responsibility Accounting).

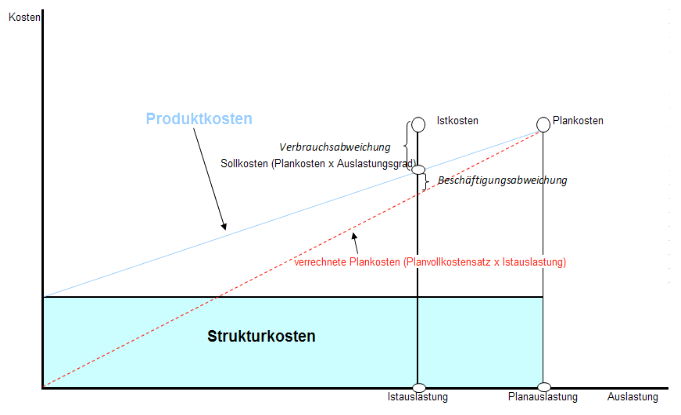

Desweiteren ist eine detailliertere Abweichungsanalyse, bei der Beschäftigungs-, Verbrauchs- und Preisabweichungen unterschieden werden können, möglich. Folgende Abbildung soll eine mögliche Vorgehensweise zur Analyse von Abweichungen auf der Kostenstelle veranschaulichen:

Abbildung 29: Abweichungsanalyse auf Kostenstellen86

Die Kostenstellen ohne Bezugsgrößen (Budgetkostenstellen) werden beplant wie bisher. Als Orientierung dienen Vorjahreswerte, ergänzt um, zur Budgetierung bereits bekannte, Kostenpositionen (zum Beispiel Messen, Gehaltserhöhungen, Einstellungen).

Für die Zukunft wird zu überlegen sein, ob man die Planung der Budgetkostenstellen mit Hilfe von Ansätzen wie dem „Zero-Base-Budgeting“ oder einer Prozesskostenrechnung verfeinern möchte.

84 eigene Darstellung

85 eigene Darstellung

86 eigene Darstellung