Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.4.3 Kostenträgerrechnung in der flexiblen Plankostenrechnung

Auch in der flexiblen Plankostenrechnung gibt es die zwei Bereiche der Kostenträgerrechnung, die Kostenträgerstück- und -trägerzeitrechnung.

Die Kostenträgerzeitrechnung soll zukünftig als Managementerfolgsrechnung durchgeführt werden.

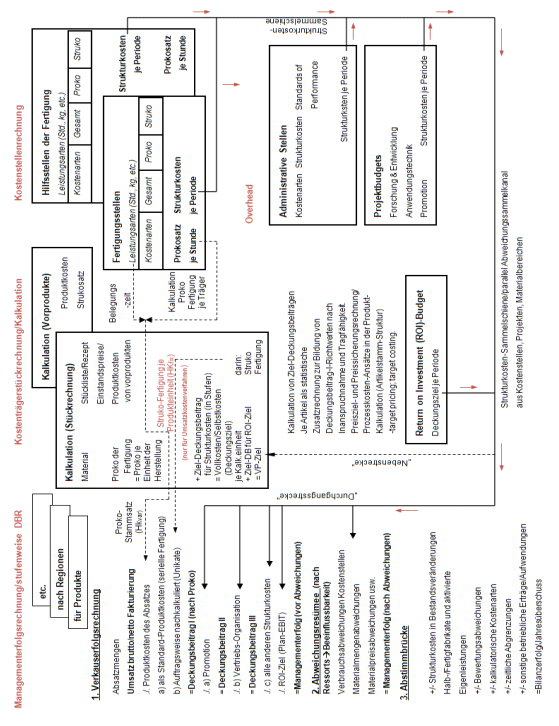

Zur Veranschaulichung und Einordnung der Kostenträgerrechnung in das Gesamtkonzept dient Abbildung 30 nach Albrecht Deyhle:

Abbildung 30: Das Rechnungswesenpanorama87

Die Kostenträgerzeitrechnung (linker Bereich in der Abbildung) soll als periodische Managementerfolgsrechnung ausgestaltet werden. Ihre Bestandteile bilden die stufenweise (später auch mehrdimensionale) Deckungsbeitragsrechnung, das Abweichungsresümee und die Abstimmbrücke zum Abschluss der Finanzbuchhaltung.

Sie gliedert sich nach den unterschiedlichen Produktgruppen und wird aus der Verkaufserfolgsrechnung zusammengestellt, in der jeder einzelne Auftrag abgerechnet oder jeder Artikel gelistet wird.

In einem ersten Schritt erfolgt der Ausweis der abgesetzten Mengen und der Preise je Produkt oder Auftrag. Man erhält so den Bruttoumsatz je Periode.

Nach Abzug der Erlösschmälerungen wie Boni, Rabatte oder Provisionen gelangt man zum Nettoerlös.

Ergänzt man die Verkaufserfolgsrechnung jetzt um die Kosten, gelangt man zu einer Ergebnisrechnung. Um die Forderungen an das Management Accounting, entscheidungs- und verantwortungsorientiert zu sein, erfüllen zu können, sind die Kosten nach Produkt- und Strukturkosten zu gliedern.

Vom Nettoerlös sind daher zunächst die Produktkosten, also die durch den Absatz generierten Kosten, abzuziehen.

Man erhält die Deckungsbeiträge der Stufe I je Auftrag oder Produkt und somit in Summe das Deckungsbeitragsvolumen, das zur Deckung aller Strukturkosten zur Verfügung steht. Lieferant der Produktkosten ist die Kalkulation, also die Kostenträgerstückrechnung.

Die Strukturkosten werden gesammelt in die Managementerfolgsrechnung übernommen und stufenweise vom Deckungsbeitragsvolumen I abgezogen.

Wird in der Managementerfolgsrechnung mit Standardpreisen und -kosten gerechnet kommt es im IST unweigerlich zu Abweichungen. In der Nachkalkulation sind die ausgewiesenen Stunden und Materialverbräuche zwar IST-Werte, bewertet werden sie jedoch mit Verrechnungspreisen. Schließlich kann ein Vertriebsleiter beispielsweise keinen Einfluss auf Preisabweichungen nehmen, diese sollten deshalb auch keinen Einfluss auf den Deckungsbeitrag II oder III haben, an dem er gemessen würde. Die Abweichungen werden gesondert im Abweichungsresümee ausgewiesen. Es kann sich hier um Verbrauchsabweichungen auf den Kostenstellen, Materialpreis- oder - mengenabweichungen handeln. Sie werden je Kostenstelle ausgewiesen, da sie schließlich auch hier zu beeinflussen und zu verantworten sind.

Der Inhalt und Umfang richtet sich im Wesentlichen nach der Ausgestaltung des Rechnungswesens. Wird die Buchhaltung als Einkreissystem geführt, würde die Abstimmbrücke tendenziell an Umfang verlieren. Man würde dann großenteils mit aufwandsgleichen Kosten rechnen. Abstimmungen können notwendig sein im Bereich der Abschreibungen oder bei den Bestandsveränderungen. Da in der Managementerfolgsrechnung Produkte nur mit den Produktkosten bewertet werden, erfolgt die Lagerbewertung ebenfalls nur zu Produktkosten. Hier ist eine Überleitung zum Finanzergebnis unumgänglich.

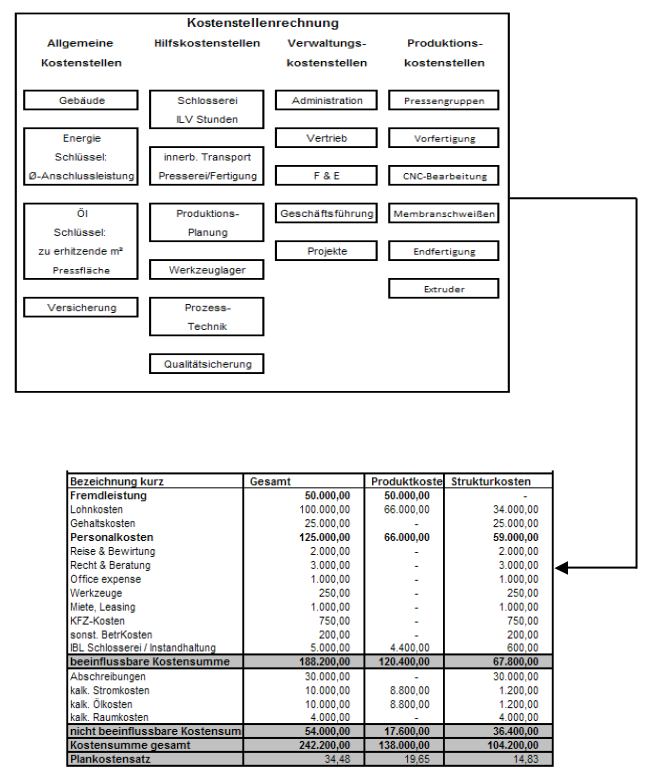

Den mittleren Bereich des Rechnungswesenspanoramas bildet die Kalkulation in Form einer Ziel-Deckungsbeitragsrechnung. Hier zeigt sich, dass Teil- und Vollkostenrechnung keine Gegensätze darstellen müssen. Auf der rechten Seite findet sich die bereits erläuterte Kostenstellenrechnung. Von hier kommen aufgrund der Kostenspaltung die Produktkosten für die Kalkulation. Die Strukturkosten der Kostenstellen gehen als periodisch formulierte Kosten in die Managementerfolgsrechnung.

Wie man erkennen kann, wird in den Budgetkostenstellen (zum Beispiel Administration) nicht zwischen Produkt- und Strukturkosten unterschieden. Es gibt nur Strukturkosten.88

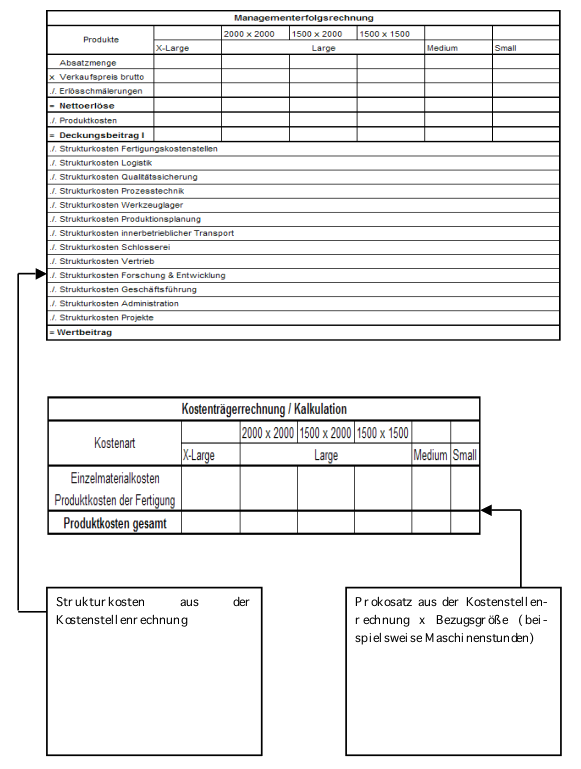

Eine Managementerfolgsrechnung für die Lenser Filtration GmbH könnte wie in Abbildung 31 dargestellt aussehen.

Abbildung 31: Managementerfolgsrechnung bei der Lenser Filtration GmbH Variante89

In der Managementerfolgsrechnung ist zu entscheiden, nach welchen Kriterien die Absätze gegliedert werden sollen. Danach richtet sich dann die stufenweise Verrechnung der Strukturkosten. In Abbildung 31 sind die Absätze nach Plattenformaten sortiert. Da es hierbei nicht möglich ist, den einzelnen Formaten Strukturkosten zuzuordnen, werden diese in einer Summe abgezogen. Eine andere Darstellung der Managementerfolgsrechnung könnte so aussehen.

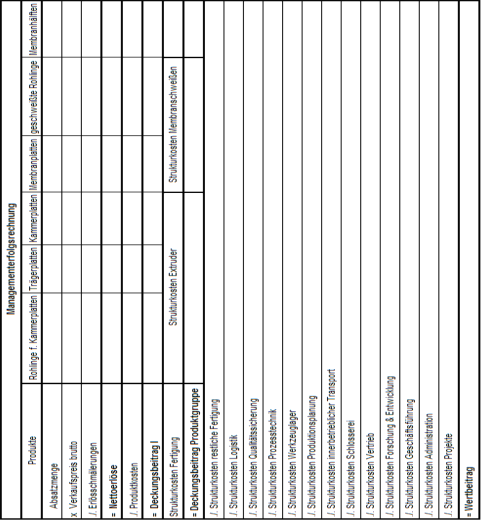

Abbildung 32: Managementerfolgsrechnung bei der Lenser Filtration GmbH Variante I90

Die Absätze sind nach den Produktgruppen Kammerplatten und Membranplatten, also weniger detailliert, zusammengefasst. Dafür lassen sich die Strukturkosten genauer zuordnen. Wie aus den Beispielen zu erkennen ist, kann auf Umlagen nicht komplett verzichtet werden. Die Kosten für Strom und Öl sind beispielsweise nach wie vor über Umlageschlüssel aufzuteilen. Eine Lösung für die Zukunft könnte beispielsweise sein, jede Maschine mit einem Stromzähler auszustatten.

Ein nächster Schritt wird sein, die Managementerfolgsrechnung mehrdimensional auszugestalten. Die beiden obigen Abbildungen zeigen das Betriebsergebnis aus der Sicht der Produktion und des Produktionsmanagements. Den Vertrieb hingegen wird vorrangig das Betriebsergebnis, gegliedert nach Regionen, Märkten oder Kunden, interessieren. Die Managementerfolgsrechnung sollte demzufolge auch mehrdimensional auswertbar sein. Das Deckungsbeitragsvolumen I ändert sich dabei nicht. Die verschiedenen Deckungsbeitragsstufen sind aber neu zu bestimmen. So lassen sich beispielsweise bei einer Gliederung nach Märkten die Kosten der zuständigen Außendienstmitarbeiter ohne Schlüsselung den Märkten zuordnen, die Produktstrukturkosten aber sind in einer Summe abzuziehen.

87 vgl. Deyhle / Radinger (2008), Band 14, S. 706 ff.

88 vgl. Deyhle / Radinger (2008), Band 14, S. 706 ff.

89 eigene Darstellung

90 eigene Darstellung