Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.5 Aufbau des betrieblichen Rechnungswesens bei der Lenser Filtration GmbH

Die Börsennotierung der Andritz AG und die daraus resultierende Rechnungslegung nach den IFRS haben auch bei der Lenser Filtration GmbH dazu geführt, dass sich externes und internes Rechnungswesen stärker einander annähern.

Da bei den IFRS die „True and Fair View“ als oberstes Ziel der externen Rechnungslegung gilt, sollen auch bei der Andritz AG die externen Kapitalgeber mit denselben Informationen, die zur internen Steuerung dienen, versorgt werden (Management Approach).

Im Gegenzug sollen auch die internen Steuerungsgrößen an den Zielen der externen Kapitalgeber im Sinne einer wertorientierten Steuerung ausgerichtet werden.12

Deshalb ist auch bei der Lenser Filtration GmbH ein Trend hin zur Harmonisierung des externen und internen Rechnungswesens zu erkennen.

Es wird zusätzlich zur monatlichen Ergebnisrechnung eine monatsgenaue Gewinn- und Verlustrechnung erstellt, Aufwendungen / Erträge sowie Umsätze / Erlösschmälerungen / Vertriebskosten werden monatlich abgegrenzt, auf den Ansatz kalkulatorischer Kostenelemente wird gänzlich verzichtet. Die Überleitung des Ergebnisses nach interner Betriebsrechnung zum bilanziellen Erfolg fällt so leichter, eine zu große Divergenz der beiden Systeme wird vermieden.

Abweichungen, wie sie aus der Verwendung von Standardverrechnungspreisen, kosten und –kalkulationen entstehen, werden zwangsläufig fortbestehen. Diese stellen jedoch lediglich kostenrechnungsinterne Verrechnungsdifferenzen dar, die die Schnittstelle zwischen externem und internem Rechnungswesen nicht tangieren.13

Da die Informationsfunktion bei den IFRS eine zentrale Rolle einnimmt, bietet es sich an, auch das Berichtswesen dementsprechend auszugestalten. Gleiches trifft auch auf die Dokumentationsfunktion zu.

Wie bereits einleitend angesprochen, war eine der großen Herausforderungen bei der Übernahme der Lenser Filtration GmbH durch die Andritz AG, das interne Berichtswesen, das bis dahin vorwiegend aus der Gewinn- und Verlustrechnung bestand, auf das umfangreiche Konzernreporting umzustellen.

Das Reporting der Andritz AG Gruppe umfasst verschiedene Berichtsarten. So sind Monats-/Quartals- und natürlich Jahresabschlüsse zu erstellen.

Diese setzen sich zusammen aus den Hauptbestandteilen Bilanz, Gewinn- und Verlustrechnung nach dem Gesamt- sowie dem Umsatzkostenverfahren, Mitarbeiterübersicht nach Unternehmensbereichen sowie Analysen des Auftragseingangs und –bestands.

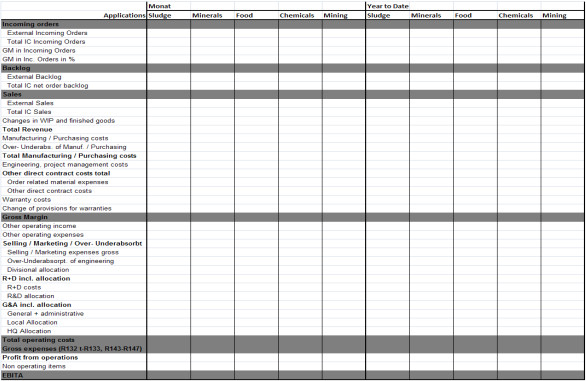

Das Reporting der gängigen Unternehmenszahlen Umsatz, Bruttomarge und Betriebsergebnis wird ergänzt um Produktionsberichte (Direct Labour Hours (DLH), Manufactoring Expenses, Over-/Underabsoprtion), Vertriebsreports, quartalsweise Forecasts und Reports zur Liquiditätssituation des Unternehmens (monatliche Cash Position, Cash-Forecasts). Die Hauptkennzahlen, über die im Konzern gesteuert wird, sind Auftragseingang und -bestand, Umsatz, Leistung, Gross Profit/Margin sowie die Earnings before Interest and Taxes (EBITA). Das Monitoring und die Steuerung der Liquidität werden vor allem über den Fonds Net Working Capital gesteuert.

Abbildung 6: Reporting der Steuerungsgrößen Auftragseingang, Umsatz, Gross Profit und EBITA14

Die obige Abbildung zeigt beispielhaft einen der wichtigsten Bestandteile des Reportings, der die elementaren Steuerungsgrößen enthält.

Das zentrale Element bildet die Gewinn- und Verlustrechnung in Form einer Kombination aus Gesamt- und Umsatzkostenverfahren.

Um ein Unternehmen zu steuern reicht das finanzielle Rechnungswesen alleine jedoch nicht aus. Es ist zu ergänzen um das bereits vorgestellte betriebliche Rechnungswesen, optimalerweise in der Ausgestaltung als Managementerfolgsrechnung.

Der Schwerpunkt der Arbeit liegt daher auf den hier maßgebenden Kostenrechnungselementen, Kostenartenrechnung, Kostenstellenrechnung sowie Kostenträgerrechnung und Deckungsbeitragsrechnung deren in Ausbau Kombination zu mit einer einer mehrstufigen flexiblen Plankostenrechnung.

Die aktuelle IT-Landschaft der Lenser Filtration GmbH besteht aus verschiedenen, oft nicht integrierten EDV-Lösungen.

Die Finanzbuchhaltung sowie die Kostenrechnung werden mit der in Deutschland weitverbreiteten Software der Datev GmbH abgewickelt. Diese Software ist ursprünglich als reines Finanzbuchhaltungsprogramm entwickelt worden und bietet in diesem Bereich durchaus ausreichende Features. Das Modul der Kostenrechnung stellt dagegen eine unbefriedigende Software-Lösung dar. Die Handhabung ist verhältnismäßig umständlich und stark eingeschränkt. So lassen sich Umlagen oder innerbetriebliche Leistungsverrechnungen (IBL) beispielsweise nur auf der untersten Kostenstellenebene definieren und verwalten, Kostensätze können nicht aus dem Programm berechnet werden. Um diese Mängel zu umgehen, wird die Kostenrechnung mit Hilfe excelbasierter Tabellenkalkulationen durchgeführt, die jedoch bekanntlich aufwendig zu pflegen und fehleranfällig sind wie auch häufig auf dem Wissen von Einzelpersonen beruhen.

Ein weiterer schwerwiegender Nachteil der aktuellen IT-Lösung ergibt sich aus der fehlenden Verknüpfung der einzelnen Systeme. Produktions-Planungs-System (PPS) und Betriebsdatenerfassung (BDE) sind beispielsweise nicht in die Finanzbuchhaltung und die Kostenrechnung integriert.

Seit September dieses Jahres wird in der Firma auf Vorgabe des Mutterkonzerns die Software SAP eingeführt. Die eben angesprochenen Schwächen der momentanen IT-Landschaft sollten dadurch zu einem großen Teil beseitigt werden können.

Der Termin für den Go-Life ist der 01.02.2011.

Wie in Kapitel 1.1 dargelegt, ist die Voraussetzung für ein führungsorientiertes Management Accounting eine entsprechend gestaltete Kostenund Leistungsrechnung.

Um eine Kalkulation aufbauen und durchführen zu können, müssen vorab die Kostenarten- und die Kostenstellenrechnung installiert sein.

Ebenso lässt sich eine Deckungsbeitragsrechnung nicht ohne fundierte Kalkulation der Produkte und Dienstleistungen aufbauen.15

In den folgenden Kapiteln sei daher zunächst der allgemeine Aufbau dieser drei elementaren Bestandteile einer Kosten- und Leistungsrechnung aufgezeigt und deren aktueller Stand bei der Lenser Filtration GmbH analysiert.

Im Anschluss hieran sind schließlich die nötigen Schritte zur Weiterentwicklung des bestehenden Kostenrechnungssystems dargelegt.

12 vgl. Coenenberg (2009), S. 27

13 vgl. Männel (1999), S. 9 ff. oder Kilger / Pampel / Vikas (2007), S. 15 ff.

14 Monatsreporting der Andritz AG

15 vgl. Hoh (1992), S. 61-113