Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.4 Flexible Plankostenrechnung und Deckungsbeitragsrechnung

Die starre Plankostenrechnung, die aktuell bei der Lenser Filtration GmbH eingesetzt wird, weist - abgesehen davon, dass sie ein einfach durchzuführendes System darstellt - einige Nachteile auf. Die wichtigsten seien hier nur stichpunktartig aufgeführt. Der größte Nachteil ist sicher, dass keine Trennung der Kosten in Produkt- und Strukturkosten stattfindet. Dies hat zu Folge, dass eine Umrechnung der Plankosten der Planbeschäftigung in die Plankosten der Istbeschäftigung (Sollkosten) nicht möglich ist. Es werden also zum Zweck der Kostenkontrolle immer Plankosten mit Istkosten verglichen. Die sich daraus ergebende Gesamtabweichung, die sowohl beschäftigungsbedingte als auch preis- oder verbrauchsbedingte Abweichungen enthält, ist wenig aussagefähig und nur sehr aufwendig zu analysieren. Vor allem bei hoher Unterbeschäftigung ist eine sinnvolle Interpretation der Abweichungen kaum möglich. Der zweite schwerwiegende Nachteil, der sich hieraus ergibt, ist die reine Ermittlung von Kalkulationssätzen auf Basis von Vollkosten. Zu verrechnende Istleistungen von Kostenstellen werden so immer mit vollen Plankosten verrechnet. Es werden also die in den Kostensätzen enthaltenen Strukturkostenanteile proportionalisiert. Dies führt bei der Abweichung der Istbeschäftigung von der Planbeschäftigung unweigerlich zu Über- beziehungsweise Unterdeckungen von Kostenstellen, die nicht erklärbar sind.77 Um diese Mängel zu beseitigen, soll die starre Plankostenrechnung zur flexiblen Plankostenrechnung erweitert werden. Wichtigste Anforderung an die flexible Plankostenrechnung, die sich aus den dargestellten Schwächen des bestehenden Modells ergibt, ist die Spaltung der Kosten in Produkt- und Strukturkosten. Hierdurch lassen sich die Plankosten zu Sollkosten umrechnen, Beschäftigungsund Verbrauchsabweichungen voneinander trennen und sowohl Produkt- als auch Struktur- und Vollkostensätze (→ Bestandsbewertung IFRS, Verrechnungspreise) ermitteln. Damit sind auch die ersten Voraussetzungen für eine Deckungsbeitragsrechnung geschaffen. Die Produktkosten können je Kostenträger in die Deckungsbeitragsrechnung übernommen werden, die Strukturkosten werden in mehreren Stufen separat verrechnet. Die Deckungsbeitragsrechnung hat sich seit ihrer Einführung immer mehr zu dem Instrument eines entscheidungs- und führungsorientierten Management Accountings entwickelt. Zusammen mit der flexiblen Plankostenrechnung dient sie heute in vielen Unternehmen zur Planung und Steuerung des Unternehmens zum Gewinn.78

Um das leisten zu können, muss sie zur stufenweisen und mehrdimensionalen Ergebnisrechnung ausgebaut werden. Schließlich soll sie es ermöglichen, Managemententscheidungen in ihren Auswirkungen auf das Ergebnis hin zu analysieren (Decision Accounting hinsichtlich Preisen, Mengen, Kunden, Regionen etc.) und Deckungsbeitragsziele zur stufengerechten Beurteilung von Managern und den ihnen zugeordneten Unternehmenseinheiten in Zahlen festzuhalten (Responsibility Accounting).79

Da oft von Deckungsbeiträgen gesprochen wird, in der Realität aber Bruttomargen oder dergleichen gemeint sind, sei kurz erläutert, was unter einem Deckungsbeitrag zu verstehen ist, und nach welchem Schema er bei einer echten Deckungsbeitragsrechnung berechnet wird.

Abbildung 25: Berechnung des Deckungsbeitrags80

Im Idealfall ist auf die Umlage von Strukturkosten durchgehend zu verzichten, wobei hier gleich anzumerken ist, dass dies in der Realität selten durchgehend umgesetzt werden kann. Über den Deckungsbeitrag lässt sich, in der obigen Ausgestaltung als Produktdeckungsbeitrag, gut erkennen, wieviel das Produkt oder auch ein Auftrag zur Deckung der Strukturkosten und somit zum Ergebnis des Unternehmens beiträgt. Veränderungen des Deckungsbeitragsvolumens treten folglich auf, wenn mehr oder weniger umgesetzt wird oder sich die Nettoerlöse (Preise) beziehungsweise Produktkosten ändern. Die Produktkosten können den Produkten meist eindeutig zugeordnet werden, da sie in ihrer Struktur durch Stücklisten und Arbeitspläne definiert sind. Strukturkosten entstehen durch Managemententscheidungen, sind also nicht durch das Produkt verursacht. Demzufolge könnten sie den Produkten nur mittels Umlageschlüsseln zugerechnet werden. Da Umlagen aber nicht durch den Kostenstellenleiter, der empfangenden Kostenstelle, beeinflusst werden können und zudem nicht infolge von Änderungen der Ausbringungsmenge variieren, widersprechen sie den Forderungen eines modernen Management Accountings (Entscheidungsrelevanz / Verantwortbarkeit).81

Die einfache Deckungsbeitragsrechnung gibt sich mit der Ermittlung des Deckungsbeitrags I zufrieden und zieht sämtliche Strukturkosten in einer Summe vom Deckungsbeitragsvolumen I ab. Um die Deckungsbeitragsrechnung entscheidungsund verantwortungsrelevanter auszugestalten, wird der Strukturkostenblock in der mehrstufigen Deckungsbeitragsrechnung weiter untergliedert. Schließlich kann beispielsweise ein Profitcenterleiter andere Kosten beeinflussen als ein Kostenstellenleiter in der Produktion. Sie können also nicht an derselben Deckungsbeitragsstufe gemessen werden.

Es wird also versucht, im Anschluss an die Berechnung des Deckungsbeitrags I, den Strukturkostenblock den Produkten, Produktgruppen oder dem Unternehmen verursachungsgerecht zuzuordnen. Man erhält so unterschiedliche Deckungsbeitragsstufen, anhand derer zum einen der Beitrag der Produkte, Produktgruppen etc. am Gesamterfolg, zum anderen Abteilungsleiter, je nach ihrer Hierarchiestufe, beurteilt werden können.

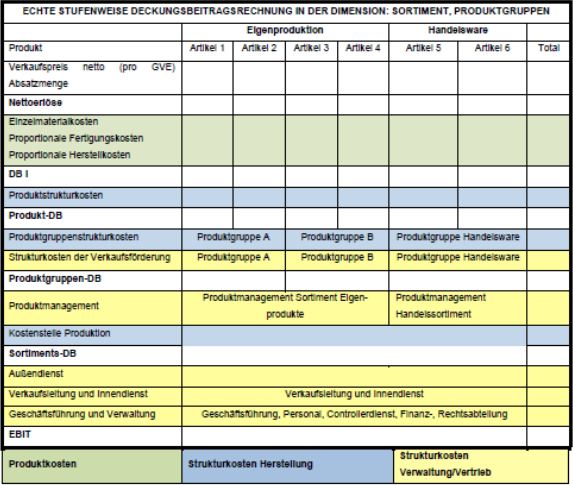

Abbildung 26: Echte stufenweise Deckungsbeitragsrechnung in der Produktdimension (Produktgruppen, Sortiment)82

Die Vorteile des Prinzips einer mehrstufigen Deckungsbeitragsrechnung sind aus der obigen Abbildung gut zu ersehen. Die Erlöse lassen sich den Produkten sauber zuordnen, ebenso die Produktkosten. Der Deckungsbeitrag wird nicht durch Auslastungsprobleme oder Umlagen beeinflusst. Man erhält mit dem Deckungsbeitrag so eine zur Ergebnissteuerung sehr gut geeignete Messgröße.

Der Vollkostensatz, als Basis einer Vollkostendeckungsrechnung, eignet sich im Gegensatz hierzu nicht zur Vorbereitung von, insbesondere kurzfristigen, Produktentscheidungen oder zur Preisfindung. Denn letztlich entscheidet der Markt über den Preis und nicht die Kalkulation. Wichtig ist, dass die Summe aller Deckungsbeiträge die Strukturkosten abdeckt und für eine risikogerechte Verzinsung sorgt.

77 vgl. Männel (1992), S. 44

78 vgl. Deyhle / Radinger (2008), Band 12, S. 192 ff.

79 vgl. IGC International Group of Controlling (2005), S. 82

80 eigene Darstellung

81 vgl. Rieder / Berger-Vogel (2008), S. 27

82 vgl. Rieder / Berger-Vogel (2008), S. 28