Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.4.1.2 Zuschlagskalkulation

Der Grundgedanke der Zuschlagskalkulation ist, die Kostenträger mit ihren Einzelkosten direkt zu belasten und die Gemeinkosten über Zuschlagssätze zu verrechnen.

Anwendung findet die Zuschlagskalkulation in Unternehmen, die vor allem in der Serien- oder Einzelfertigung tätig sind.

Voraussetzung für die Anwendbarkeit der Zuschlagskalkulation ist zum einen eine Trennung der Kostenarten in Kostenträgereinzel- und -gemeinkosten, zum anderen eine Kostenstellenrechnung.

Die Einzelkosten werden direkt auf die Leistungen des Unternehmens verrechnet, während die Gemeinkosten gesammelt, nach Art und Herkunft getrennt, mit Hilfe des BAB auf die Kostenstellen verrechnet und durch einen prozentualen Zuschlag auf die Einzelkosten möglichst verursachungsgerecht verrechnet werden.57

Man kann die Zuschlagskalkulation unterscheiden in die summarische und die differenzierende Zuschlagskalkulation.

Die summarische Zuschlagskalkulation soll nicht weiter vertieft werden, da sie ein einfaches, aber auch unzureichendes, da ungenaues Verfahren der Kalkulation darstellt.

Prinzipiell erfordert diese Variante keine Kostenstellenrechnung und führt dadurch schon zu keiner verursachungsgerechten Zuordnung der Kosten. Sie lässt sich einsetzten, wenn Gemeinkosten nur in geringem Umfang anfallen.

Die Berechnung der Zuschlagssätze wird grob nach folgendem Verfahren durchgeführt:

Mit der differenzierenden Zuschlagskalkulation versucht man den Mangel der nicht verursachungsgerechten Kostenzuordnung zu beheben, indem man Zuschlagsbasen verwendet, die in ursächlichem Zusammenhang mit der Entstehung der Gemeinkosten stehen.

Die Gemeinkosten werden dazu mit Hilfe des BAB in die Hauptbereiche Fertigung, Material, Verwaltung und Vertrieb verteilt.

Im Anschluss daran werden die Gemeinkosten als Zuschlag zu den Einzelkosten möglichst verursachungsgerecht auf die Kostenträger weiterverrechnet.

Dieser Kalkulationsvariante liegt der Gedanke zugrunde, dass die heterogenen Produkte eines Mehrproduktunternehmens nicht nur unterschiedliche Einzelkosten verursachen, sondern auch Gemeinkosten in unterschiedlicher Höhe zur Folge haben.

Das in der folgenden Abbildung dargestellte Grundschema veranschaulicht die differenzierende Zuschlagskalkulation.

Abbildung 18: Schema der mehrstufigen Zuschlagskalkulation58

Fertigungsbereich unterteilt wird, im Fall der Lenser Filtration GmbH beispielsweise in die Bereiche Presserei, Vorfertigung, CNC-Bearbeitung, Membranschweißen und Endfertigung, und indem man für jeden Bereich entsprechende Zuschlagssätze ermittelt.

Die Zuschlagssätze werden, wie bereits erwähnt, im BAB ermittelt und nach folgenden Formeln berechnet:

Als Herstellkosten werden meist die Herstellkosten des Umsatzes gewählt, also inklusive der Kosten der Bestandsveränderung. Man kann aber auch die Herstellkosten der Fertigung verwenden.

Ein von der Zuschlagskalkulation abgeleitetes Verfahren stellt die Maschinenstundensatzrechnung dar.

Die differenzierende anzuwenden und Zuschlagskalkulation führt bei ist verhältnismäßig lohnintensiver Fertigung zu einfach guten Kalkulationsergebnissen.

Problematisch wird die Rechnung, wenn der Mechanisierungs- beziehungsweise Automatisierungsgrad in der Fertigung stark zunimmt.59

Bei steigender Automatisierung nimmt der Anteil der Lohneinzelkosten ab und der Anteil an maschinenabhängigen Kosten zu. Das bedeutet, dass die Bezugsbasis zur Berechnung der Fertigungsgemeinkostenzuschläge immer mehr abnimmt und die Fertigungsgemeinkosten im Verhältnis zu den Einzelkosten überproportional steigen. Einen Ursache-Wirkungs-Zusammenhang zwischen den Fertigungseinzel- und -gemeinkosten nachzuweisen, wird dadurch nahezu unmöglich.

Um dieses Problem zu beheben, sind viele Unternehmen dazu übergegangen, anstatt der Fertigungseinzelkosten die Maschinenlaufzeit als Bezugsgröße zur Verrechnung der Fertigungsgemeinkosten heranzuziehen. Man spricht dann von der Maschinenstundensatzrechnung.60

Die Verrechnung der Gemeinkosten in den übrigen Bereichen bleibt in der Maschinenstundensatzrechnung identisch mit der differenzierenden Zuschlagskalkulation.

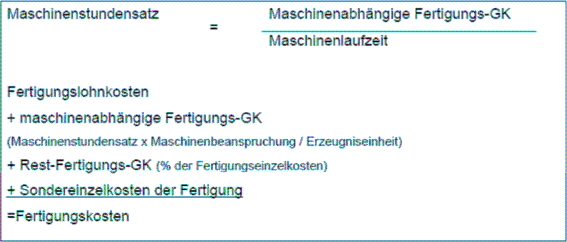

In ihrer Grundform unterscheidet die Maschinenstundensatzrechnung maschinenabhängige und nicht maschinenabhängige Fertigungsgemeinkosten.

Zu ersteren werden in der Regel die Kostenarten kalkulatorische Abschreibungen, Zinsen, Raumkosten, Wagnisse sowie Instandhaltungs-, Energie-, Werkzeug- und Versicherungskosten gezählt. Alle übrigen Kosten, vor allem Gemeinkostenlöhne, Gehälter und darauf entfallende Sozialkosten werden unter den sogenannten Restgemeinkosten zusammengefasst.

Voraussetzung dieser Kalkulationsvariante Kostenstellenrechnung/-gliederung, verursachungsgenau den um jeweiligen die ist eine Gemeinkosten Maschinenkostenstellen detaillierte möglichst oder sogar Kostenplätzen zurechnen zu können. Weitere Voraussetzung ist eine genaue Zuordnung/Aufteilung der Kostenarten zu maschinenabhängigen Fertigungsgemeinkosten und Restgemeinkosten. Diese Detaillierung wird nicht immer möglich sein.61 In ihrer Grundform wird die Maschinenstundensatzkalkulation nach folgendem Schema abgewickelt werden:

In der Praxis finden sich noch zwei weitere Varianten der Maschinenstundensatzkalkulation, die sich vor allem danach unterscheiden lassen, in welchem Umfang weitere Gemeinkosten in die Maschinenstundensätze einbezogen werden.62

Bei Variante 1 wird kein eigener Zuschlagssatz für die Restgemeinkosten mehr gebildet. Dies macht Sinn, wenn die Restgemeinkosten im Verhältnis zu den maschinenabhängigen keine große Rolle spielen.

Variante 2 schließt auch noch die Lohneinzelkosten in den Maschinenstundensatz mit ein.

Dieser Stundensatz findet häufig in Unternehmen Anwendung, deren Fertigung hochautomatisiert ist, so dass die Lohnkosten kaum noch ins Gewicht fallen.

Mit dieser Variante kalkuliert derzeit auch die Lenser Filtration GmbH. Der Grund dafür liegt allerdings nicht in den geringen Lohneinzelkosten.

Das Problem ist hier vielmehr die Mehrmaschinenbedienung. In den Arbeitsplänen der Produkte werden die Bearbeitungszeiten der Mitarbeiter in der Fertigung nicht abgebildet, da sie nicht verursachungsgerecht einem Produkt oder Auftrag zugeordnet werden können.

Man behilft sich damit, die Lohneinzelkosten ebenfalls in den jeweiligen Maschinenstundensatz mit einzurechnen, und unterstellt somit eine Relation zwischen in Anspruch genommener Maschinenzeit und Bearbeitungszeit des Mitarbeiters.

57 vgl. Pinnekamp (1998), S. 12 u. 346

59 vgl. Joos-Sachse (2004), S. 121

60 vgl. Schmidt / Wenzel (1989), S. 147 ff.

61 vgl. Schildbach / Homburg (2008), S. 162 ff.

62 vgl. Joos-Sachse (2004), S. 123