Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.1 Aufgaben

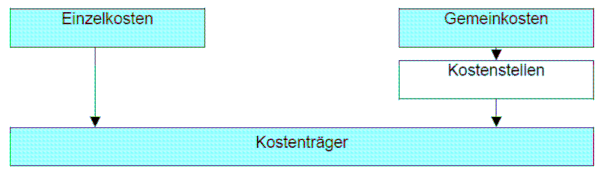

Die Kostenstellenrechnung beantwortet die Frage, in welchem Bereich des Unternehmens die Kosten entstanden sind.

Die Kostenstellenrechnung übernimmt die Kostenarten aus der Kostenartenrechnung, die den Kostenträgern nicht unmittelbar zugeordnet werden können, also die Gemeinkosten.25

Würde man die Gemeinkosten auf die Kostenträger ohne Kostenstellenrechnung zurechnen, also mit einem einheitlichen Zuschlagssatz auf die Einzelkosten, würde zum einen eine Proportionalität der Einzel- und Gemeinkosten unterstellt, zum anderen würden für die einzelnen Kostenträger falsche Selbstkosten ermittelt.

Die Kostenstellenrechnung ermöglicht eine genauere Zuordnung der Gemeinkosten. Sie gewährleistet die Verrechnung der auf jede Kostenstelle entfallenden Gemeinkosten mittels eines Zuschlagssatzes auf die in der Kostenstelle angefallenen Einzelkosten.

Sie bildet damit das Bindeglied zwischen Kostenartenund Kostenträgerrechnung.26

Abbildung 10: Stellung der Kostenstellenrechung innerhalb der Kosten- und Leistungsrechnung27

Kostenstellen, die nicht unmittelbar an der Leistungsbereitstellung teilhaben, verrechnen ihre Gemeinkosten über die innerbetriebliche Leistungsverrechnung an die leistungserbringenden Kostenstellen weiter.28

Weitere wichtige Aufgaben der Kostenstellenrechnung sind daher die Verteilung der Gemeinkosten auf die Kostenträger, die Verrechnung innerbetrieblicher Leistungen, die Vorbereitung der Kalkulation sowie die Kontrolle der Wirtschaftlichkeit durch regelmäßige Soll-Ist Abgleiche.29

24 eigene Darstellung

25 vgl. Friedl (2010), S. 128

26 vgl. Heinhold (2007), S. 155 ff.

27 vgl. Olfert (2005), S. 139

28 vgl. Coenenberg (2009), S. 103

29 vgl. Olfert (2005), S. 139