Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.4 Aufgaben der Kosten- und Leistungsrechnung

Aufgabe der Kostenrechnung im engeren Sinn ist die Erfassung und Verrechnung von Kosten auf Kostenstellen und Kostenträger.9

Unter Kosten wird hierbei der bewertete leistungsbedingte Güterverbrauch verstanden.

Im weiteren Sinne unterscheidet man zwischen externen und internen Aufgaben der Kosten- und Leistungsrechnung.

Zu den externen Aufgaben zählt vor allem die Dokumentation, so zum Beispiel die Ermittlung der Selbstkosten bei öffentlichen Aufträgen.

Unter den internen Aufgaben versteht man in erster Linie die Planung und Kontrolle. Im Rahmen der Planungsrechnung werden beispielsweise die optimalen Losgrößen, Preisober-/untergrenzen festgelegt oder Make-or-Buy Entscheidungen getroffen. Die Kontrollrechnung, in der Ausgestaltung als Soll/Ist-Abgleich, ermöglicht Aussagen über den Stand der Zielerreichung hinsichtlich Erfolg oder Wirtschaftlichkeit.

Abbildung 4: Aufgaben der Kosten- und Leistungsrechnung10

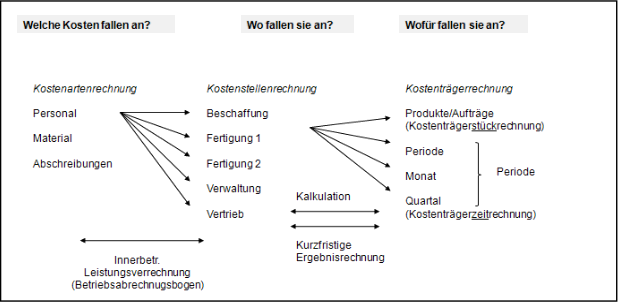

Wesentliche Bestandteile der Kostenrechnung bilden die Kostenarten-/-stellenund -trägerrechnung. Abbildung 5 veranschaulicht die Verbindung dieser drei Elemente.

Abbildung 5: Bestandteile der Kostenrechnung11

In der Kostenartenrechnung wird festgehalten, welche Kosten im Unternehmen anfallen, so zum Beispiel Personal- oder Materialkosten. Die Kosten können, darauf aufbauend, noch weiter nach Struktur, Zurechenbarkeit oder Beeinflussbarkeit aufgegliedert werden (siehe Kapitel 2).

Die Kostenstellenrechnung klärt die Frage, wo die Kosten im Betrieb anfallen. Für gewöhnlich unterscheidet man Allgemeine-, Hilfs-, Fertigungs- und Verwaltungskostenstellen. Die Kostenstellenrechnung dient später der Ermittlung von Kostensätzen und nimmt eine wichtige Rolle bei dem Aufbau eines verantwortungsbezogenen Rechnungswesens ein. Die Abweichungen sind dort zu analysieren und zu verantworten, wo sie entstanden sind und beeinflusst werden können (siehe Kapitel 3).

Das dritte Element bildet schließlich die Kostenträgerrechnung. Ihre Hauptaufgabe ist die Ermittlung der Kosten je Produkt oder Periode (siehe Kapitel 4).

9 vgl. Weber / Schäffer (2006), S. 127

10 vgl. Coenenberg (2009), S. 23

11 vgl. Coenenberg (2009), S. 58