Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

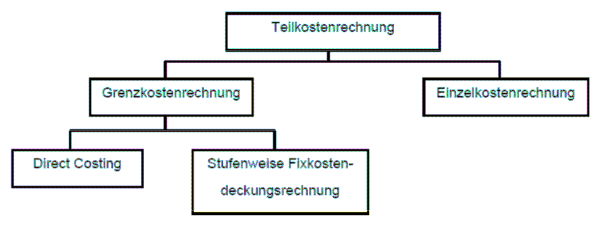

5.3 Systeme der Teilkostenrechnung

Die Teilkostenrechnung wird in der Literatur im Wesentlichen in folgende Systeme gegliedert.

Abbildung 22: Übersicht Teilkostenrechungen74

Zweck und Ziel der Arbeit ist, wie in Kapitel 1.1 erläutert, der Ausbau des bei der Lenser Filtration GmbH bestehenden Kostenrechnungssystems zu einem führungsorientierten Management Accounting System. Die folgenden Kapitel beschränken sich auf die Grenzkostenrechnung und hier im Besonderen auf die Stufenweise Fixkostendeckungsrechnung.

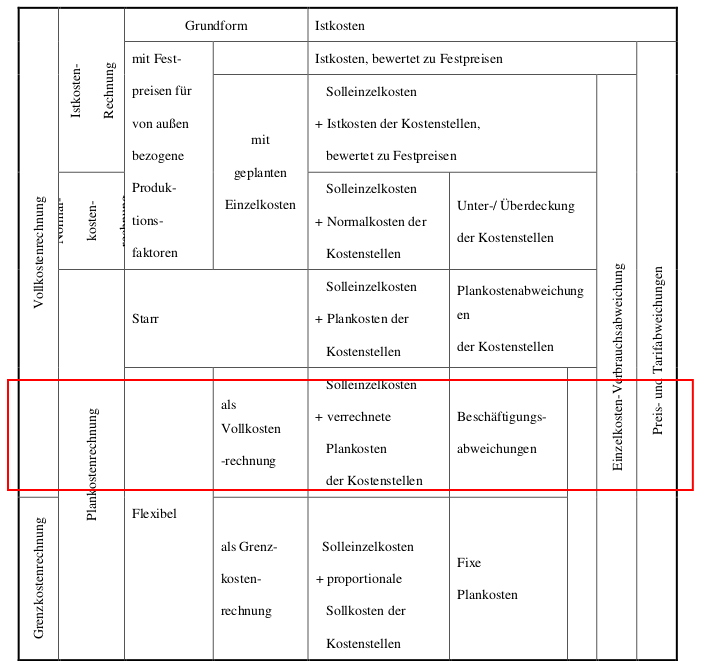

Nachstehende Abbildung soll die Einordnung des in den nächsten Kapiteln beschriebenen Systems verdeutlichen.

Abbildung 23: Entwicklungsformen der Kostenrechung75

Der rot umrandete Bereich, also eine flexible Plankostenrechnung – ergänzt um eine mehrstufige und mehrdimensionale Deckungsbeitragsrechnung -, bei der eine Spaltung der Kosten in Produkt- und Strukturkosten stattfindet und die beide Kostenteile ausweist, wird Thema der nächsten Kapitel sein.

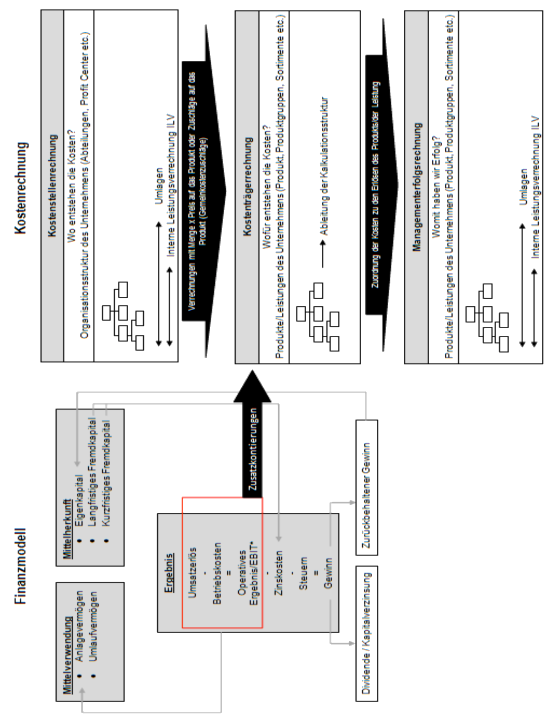

Die folgende Abbildung soll das gesteckte Ziel - Umbau der Kostenrechnung bei der Lenser Filtration GmbH – in Erinnerung rufen und veranschaulichen.

Abbildung 24: Einordnung und Aufbau des betrieblichen Rechnungswesens76

Die Zusatzkontierungen im Finanzmodell steuern die Verbuchungen der Belege auf Kostenstellen oder Kostenträger bereits in der Buchhaltung (Zuordnung der Kostenstellen- und Kostenträgereinzelkosten).

In der Kostenstellenrechnung findet die Verteilung der sekundären Kosten statt, wobei Umlagen, soweit möglich, vermieden werden sollen. Für die Kosten, die nicht direkt auf Kostenträger verrechnet werden können (Gemeinkosten oder Kostenstelleneinzelkosten), ist zu entscheiden, ob sie, wie in der Vollkostenrechnung über Zuschlagssätze, den Produkten zugebucht werden sollen (→ Verrechnungspreise, Lagerbewertung) oder ob sie als Strukturkostenblock in die Deckungsbeitragsrechnung übernommen werden.

Dieser Punkt wird in den folgenden Kapiteln aufgegriffen.

Die Erlöse und Erlösschmälerungen werden den Kostenträgern in der Managementerfolgsrechnung zugeordnet.

74 vgl. Deimel / Isemann / Müller (2006), S. 272

75 Kilger / Pampel / Vikas (2007), S. 95

76 vgl. Lutz (2010), St. Galler Business School, Controller Programm Teil 2, Modul Controlling, S. 63