Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.4.4 Planung am Beispiel Absatz, Material und Personal

Wie unschwer aus der Bezeichnung flexible Plankostenrechnung abzuleiten ist, wird in diesem Kostenrechnungssystem mit geplanten Kosten für die nächste Periode gerechnet. Es sind somit Kosten für Material, Personal etc. zu planen. Da es sehr wichtig ist, die Kosten fundiert zu planen, soll in diesem Kapitel die Planung bei der Lenser Filtration GmbH aktuell und zukünftig dargestellt werden. Um den Rahmen dieser Arbeit nicht zu sprengen, werden allerdings nur die Planungsbereiche Absatz, Material und Personal erläutert.

Die erste Stufe bildet die Planung des Absatzes. Auf ihr kann dann die Planung der Kapazitäten, Läger usw. aufgebaut werden.

Die Planung des Absatzes sowie der Maschinenzeiten befindet sich gerade im Aufbau. Es soll einmal im Jahr für das Folgejahr ein Budget-Absatzplan erstellt werden. Aus diesem ergibt sich die Kapazitätsplanung.

Abbildung 33: Wege zur Planung der Absatz- und Umsatzziele91

Bei der Lenser Filtration GmbH werden die Absatz-/Umsatzziele mittels einer Kombination der Wege 2 und 3 ermittelt. Als Basis dienen die Verkaufszahlen der vergangenen Periode. Aus diesen lässt sich gut absehen, welche Formate im folgenden Jahr die Aufträge bestimmen werden und welche Anwendungen, und damit auch Plattentypen, in den Märkten gefragt sind. Diese erste Planung wird ergänzt um die Absatzprognosen-/planungen der Außendienstmitarbeiter, die sowohl aus Erfahrungswerten als auch durch Kundenbedarfsabfragen, vor allem bei den Key Accounts, gewonnen werden.

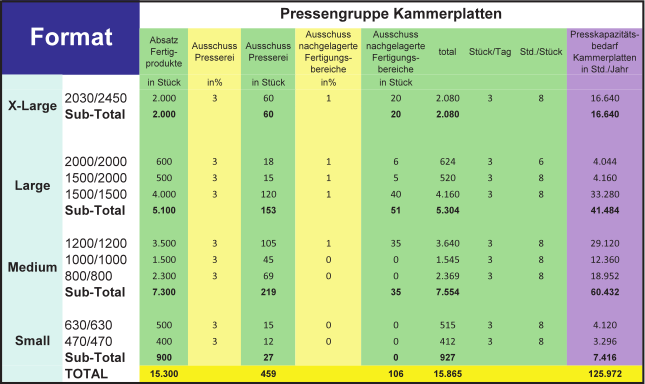

Den aktuellen Stand der Absatz-/Kapazitätsplanung veranschaulicht das Beispiel der Pressengruppe „Kammerplattenpressen“.

Abbildung 34: Ergebnis der Absatzplanung Produktgruppe Kammerplatten92

Die zukünftige Absatzplanung zeigt Abbildung 34. Basis der Planung bilden, wie eben dargelegt, die verkauften Stückzahlen des Vorjahres sowie die Planung der einzelnen Außendienstmitarbeiter für ihren jeweiligen Kundenbereich. Die Absatzplanung mit den Umsätzen, die innerhalb des Konzerns der Andritz AG getätigt werden, wird darüberhinaus mit den Absatzplanungen der anderen Konzerntöchter abgestimmt und auf die strategische Ausrichtung des Mutterkonzerns hin überprüft.

Die in Abbildung 34 dargestellte Absatzplanung zeigt den Produktbereich der Kammerfilterplatten. Geplant wird der Absatz in Stückzahlen je Plattenformat.

Die Planung teilt sich, horizontal betrachtet, in die Plattenformate X-Large, Large, Medium und Small und hier wiederum in die Außenabmessungen. In den senkrechten Spalten wird unterschieden, welche Stückzahlen bis zu welchem Fertigungsgrad in Deutschland gefertigt werden und wie hoch der durchschnittliche Verkaufspreis je Stück im jeweiligen Segment liegt. Die Fertigungsstufe wirkt sich auf die benötigte Kapazität aus.

Aus der letzten Spalte ist schließlich der vorläufige Planumsatz aus der Absatzplanung zu ersehen. Ergänzt wird die Planung noch um Erlösschmälerungen (Rabatte, Boni, Provisionen). Die folgende Abbildung 35 zeigt die, auf die Absatzplanung folgende, Ableitung der benötigten Kapazitäten. Der Ausschnitt beschränkt sich auf den Bereich der Presserei und hier auf die Pressengruppe „Kammerplatten“.

Abbildung 35: Ableitung der Kapazitäten aus der Absatzplanung93

Die Stückzahlen werden aus der Absatzplanung übernommen. Da im Bereich der Presserei mit Ausschuss zu rechnen ist, wird die zu produzierende Menge um einen prozentualen Erfahrungswert erhöht. Aus den verwendeten Arbeitsplänen ist bekannt, welche Presszeit je Stück benötigt wird. Am Beispiel der Kammerplatten im Format X-Large, also Platten im Format 2030 cm x 2450 cm, würde das bedeuten, dass inklusive Ausschuss 2.060 Stück zu produzieren sind, um die für den Absatz erforderlichen 2.000 Stück zu erhalten. Aus den Arbeitsplänen ist bekannt, dass je Stück 4 Stunden Presszeit benötigt werden. Man kann also maximal 6 Stück bei einem 3-Schicht-Modell je Tag produzieren. Dies erfordert eine Presskapazität von 8.240 Stunden pro Jahr für eine Absatzmenge von 2.000 Stück. Für die anderen Formate wird analog verfahren. So erhält man den Kapazitätsbedarf für die Produktgruppe Kammerplatten. Auch die erforderliche Personalkapazität und die Rüstzeiten werden so ermittelt.

Abbildung 36: Ableitung der Personalkapazitäten aus der Absatzplanung94

Der Personalbedarf je Pressengruppe ergibt sich aus der geplanten Personalzeit dividiert durch die geplanten Arbeitstage und die effektiv verfügbaren Stunden je Tag. Beispielsweise: 1.778 Stunden Personalbedarf bei den Formaten 2030/2450 dividiert durch 200 Arbeitstage in der Presserei dividiert durch 7,5 Stunden effektiv gearbeitete Zeit je Tag ergibt den Bedarf von 1 Mitarbeiter für die Pressengruppe Kammerplatten im Format X-Large.

Die sich im Aufbau befindende Kapazitätsplanung wird eine deutliche Verbesserung der bisherigen Planungsergebnisse bringen und die nachträgliche Analyse des Absatzplanes und der daraus abgeleiteten Kapazitätsplanung verbessern.

Nach der Absatzplanung des Vertriebs sollte die Abstimmung optimalerweise mit den noch auf Lager liegenden Halbfertig- und Fertigprodukten erfolgen.

Schwierig gestaltet sich dagegen die Planung der Läger. Aufgrund der breiten Produktpalette, die durch Kundenzeichnungen bestimmt wird (Auftragsfertigung), ist es riskant, größere Mengen auf Lager zu produzieren. Ein Standardprodukt, das zu verschiedenen Varianten erweitert werden kann, existiert derzeit kaum am Markt. Zudem müsste eine Standardisierung von Seiten der Pressenhersteller forciert werden. Je nach Pressentyp werden andere Anforderungen an das Design der Filterplatte gestellt.

Ein weiteres Problem stellt die derzeit fehlende Planungsunterstützung durch das IT-System dar. Das Problem der Lagerplanung wird auch mit Einführung der SAP-Software nicht zufriedenstellend zu lösen sein. Sie sollte aber zumindest eine Verbesserung dahingehend bringen, dass man den Lagerbestand mit den bereits bestehenden Aufträgen systemtechnisch abgleichen kann.

Die Planung der Materialläger gestaltet sich in erster Linie aufgrund der eingeschränkten Anwendungsmöglichkeiten des IT-Systems schwierig. Eine Absatzplanung im System mit anschließender Auflösung der Stücklisten ist momentan nicht darzustellen. Das bei der Lagerplanung der Fertig- und Halbfertigwaren hinsichtlich der Auftragsplanung Gesagte gilt ebenso für die Materialläger. Die Planung des Produktmix bestimmt in großem Ausmaß den Materialbedarf.

Die zukünftige Planung der benötigten Maschinen- und Personalkapazitäten sollte die Software ebenfalls erleichtern. Eine Auflösung der Arbeitspläne kann dann im IT-System dargestellt werden.

Eine besondere Stellung bei der Planung werden die Personalkosten, und hier vor allem die Lohnkosten, darstellen.

Oft sind diese über die Arbeitspläne direkt den Produkten zuzuordnen und stellen somit klassische Einzelkosten dar. Bei der Lenser Filtration GmbH werden die Personalzeiten jedoch nicht in den Arbeitsplänen abgebildet. Die Arbeitspläne enthalten stattdessen die Maschinenzeiten. Die Personalkosten fließen über die Kostenstellenrechnung in die Maschinenstundensätze ein. Wiederum einen Sonderfall der Kostenstellenrechnung stellt die Presserei dar. Da hier die Maschinengröße definiert, welche Formate auf ihr gefertigt werden können, gibt es unterschiedliche Maschinenstundensätze für die jeweiligen Formate und Plattentypen. Die Personalkosten werden jedoch nur in Summe für die Presserei erfasst. Die Schwierigkeit besteht hier in der Mehrmaschinenbedienung durch einen Mitarbeiter. Die einzelnen Mitarbeiter lassen sich nicht einer bestimmten Pressengruppe fest zuordnen. Aktuell wird bei der Lenser Filtration so vorgegangen, dass in regelmäßigen Abständen, zusammen mit der Leitung der Presserei, festgelegt wird, wie viele Mitarbeiter in der jeweiligen Pressengruppe im Schnitt pro Monat tätig sind. Die Personalkosten werden dann auf Basis der Kopfzahl auf die jeweilige Pressengruppe verteilt und mit in den Stundensatz eingerechnet.

Im Gegensatz hierzu stellen die Gehälter der Pressereileitung und der Meister eindeutige Strukturkosten dar. Der Aufgabenbereich dieser beiden Gruppen liegt vorrangig in der Planung und Überwachung der Schichten.

Um die Planung und Aufspaltung der Lohnkosten, die zu einem Großteil Produktkosten darstellen, zu verfeinern, ist eine Beschäftigungsplanung Voraussetzung.

Von den Beschäftigungszeiten lassen sich die Produktkosten ableiten und für die einzelnen Produkte berechnen. Die Kostenstellenplanung ist deshalb um diese Informationen zu ergänzen.

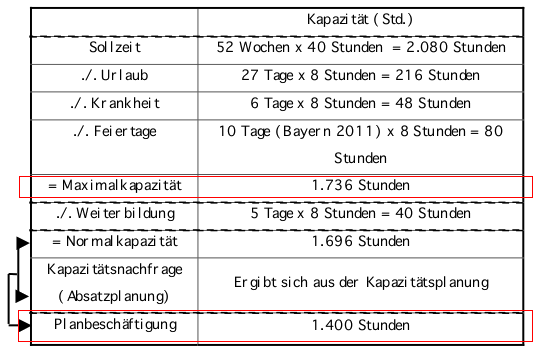

Um die Aufteilung vorzunehmen, sind die Lohnkosten im Verhältnis der Planbeschäftigung zur Maximalkapazität aufzuteilen.

Die Maximalkapazität sowie die Normalkapazität kann nach folgendem Schema ermittelt werden.

Abbildung 37: Kapazitätsplanung für den Personalbereich

Die Planbeschäftigung/Kapazitätsnachfrage ergibt sich aus der in Abbildung 37 dargestellten Planung der Personalzeiten. Wäre die Planbeschäftigung mit 1.400 Stunden angesetzt, müsste man die Lohnkosten beispielsweise im Verhältnis 80:20 (1.400h/1.736h) aufteilen.

Nach der Aufteilung ist des weiteren abzugleichen, ob diese die Kapazitätsnachfrage abdecken kann. Sollte dies nicht der Fall sein, ist bereits an dieser Stelle über eine Erweiterung der Personalkapazität, entweder über Fremdleistung oder über Neueinstellungen, zu entscheiden.

Die Aufteilung auf die Pressengruppen kann ebenfalls aus der Kapazitätsplanung gewonnen werden.

In den Bereichen der Vorfertigung, der CNC-Bearbeitung, des Membranschweißens sowie der Endfertigung stellt sich das Problem der Aufteilung auf verschiedene Maschinengruppen nicht. In diesen Bereichen kann jede Maschine jedes Format bearbeiten.

Mit Ausnahme der Endfertigung stellen die Maschinenstunden die Bezugsgröße dar. In der Endfertigung sind es die Personalstunden. Die Rüstzeiten sowie die Einheitszeiten werden als gleiche Leistungsart verstanden, eine Bezugsgröße (Maschinenstunden) ist deshalb ausreichend.

91 vgl. Lutz (2010), St. Galler Business School, Controller Programm Teil 2, Modul Controlling, S. 63

92 eigene Darstellung

93 eigene Darstellung

94 eigene Darstellung