Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.2 Herleitung

Der Begriff EBIT entstammt internationalen Rechnungslegungsstandards wie US-GAAP, also den US-amerikanischen Rechnungslegungsvorschriften oder IFRS, den internationalen Rechnungslegungsvorschriften, die losgelöst von nationalen Vorschriften die Vergleichbarkeit von Rechnungsabschlüssen regeln sollen. In der Praxis wird er fälschlicherweise oft als Synonym für den Begriff Gewinn verwendet. In der Betriebswirtschaftslehre existieren mehrere Gewinnbegriffe. Entgegen dem kalkulatorischen Gewinn, der sich in der Kosten- und Leistungsrechnung aus der Differenz zwischen Erlösen und Kosten ergibt, beruht der bilanzielle Gewinn auf der Erfolgsrechnung.4 Im Weiteren bezieht sich der Begriff Gewinn immer auf den bilanziellen Gewinn. Der Gewinn umfasst entgegen dem EBIT nicht nur die Erträge und Aufwendungen der gewöhnlichen Geschäftstätigkeit, sondern berücksichtigt darüber hinaus sämtliche außerordentliche Erträge und Aufwendungen und die Steuern.

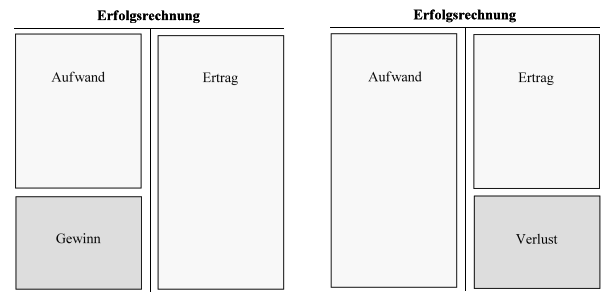

Somit kann der Gewinn als Geschäftsergebnis einer Periode bezeichnet werden, das als positives Delta zwischen Erträgen und Aufwendungen in der Erfolgsrechnung5 abzulesen ist. Sind die Aufwendungen höher als die Erträge wird von einem Verlust bzw. von einem negativen Geschäftsergebnis gesprochen.6

Abbildung 2: Ausweis Gewinn bzw. Verlust in der Erfolgsrechnung7

Somit gilt:

- Aufwand + Gewinn = Ertrag

- Aufwand = Ertrag + Verlust8

Für die Herleitung des EBITs in der Praxis stehen zwei Möglichkeiten zur Wahl. In Anlehnung an die Herleitungsmethodik beim Cash Flow (s. Kapitel 2.2) werden im Folgenden auch hier die Begriffe indirekte und direkte Methode verwendet.

4 Vgl. Wöhe G.: Einführung in die Allgemeine Betriebswirtschaftslehre, 19. Auflage, S. 47f

5 Vor allem in Deutschland wird der Begriff Gewinn- und Verlustrechnung als Synonym verwendet

6 Vgl. Rüegg-Stürm J., Sander S.: Controlling für Manager, Grundlagen, Methoden, Anwendungen, 8. Auflage, S. 47ff

7 Eigene Darstellung

8 Vgl. Rüegg-Stürm J., Sander S.: Controlling für Manager, Grundlagen, Methoden, Anwendungen, 8. Auflage, S. 50