Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.2 Gestaltungsmöglichkeiten des EBITs in der Praxis

Größen, die mit einem geldwirksamen Mittelfluss verbunden sind, wirken sich auf das EBIT ebenso aus wie Größen, die mit einem nicht-geldwirksamen Mittelfluss verbunden sind. Hierzu zählen u. a. Abschreibungen und Rückstellungen, für deren Bewertungsansatz teils erhebliche Ermessungsspielräume zur Verfügung stehen.55

Basierend auf der direkten Methode rechnet sich das EBIT gemäß Umsatzkostenverfahren wie bereits in Kapitel 1.2.2 nach folgendem Schema:

| Umsatzerlös ./. Herstellkosten für verkaufte Leistung ./. Vertriebskosten ./. Allgemeine Verwaltungskosten + Sonstige betriebliche Erträge ./. Sonstige betriebliche Aufwendungen ./. Abschreibungen = EBIT |

Somit wirkt sich jede Veränderung einer der oben gezeigten Positionen auf das EBIT aus. Eine EBIT-Steigerung aus der Umsatztätigkeit wird aus einer Erhöhung der Umsatzerlöse und/oder einer Reduzierung der Kosten erzielt. Hierbei spielt es entgegen dem Cash Flow keine Rolle, ob der Verkauf eines Produktes oder einer Dienstleistung direkt zu einem Geldeingang führt, d. h. gegen das Konto Kasse bzw. Bank erfolgt oder gegen das Forderungskonto gebucht wird. Selbes gilt für die Begleichung von Lieferantenrechnungen. Sowohl die Buchung gegen Kasse/Bank als auch gegen Verbindlichkeiten reduziert das EBIT gleichermaßen. Somit wirkt eine Preis- und/oder Absatzerhöhung bzw. eine Senkung der Einstandskosten immer EBIT-steigernd. Im umgekehrten Fall sinkt das EBIT entsprechend.

Anders ausgedrückt heißt das, dass sowohl

- einnahmewirksame und nicht einnahmewirksame Erträge bzw.

- ausgabewirksame und nicht ausgabewirksame Aufwendungen das EBIT beeinflussen.56

EBIT anhand Erfolgsrechnung" class="wp-image-9347 size-full" height="342" src="https://sgbs.ch/wp-content/uploads/Abbildung-12-Beispielbericht-Einflussfaktoren-EBIT-anhand-Erfolgsrechnung.png" width="284"> Abbildung 12: Beispielbericht Einflussfaktoren EBIT anhand Erfolgsrechnung57

Die Gestaltungsmöglichkeiten für die einnahmewirksamen Erträge bzw. ausgabewirksamen Aufwendungen wurden bereits beim Cash Flow (Kapitel 3.1) aufgezeigt.

Wie in Kapitel 2.2.2 beschrieben, setzen sich die nicht einnahmewirksamen Erträge bzw. nicht ausgabewirksamen Aufwendungen zusammen aus:

| Nicht ausgabenwirksam Aufwendungen

|

Nicht einnahmewirksame Erträge

|

Die wesentlichen Gestaltungsstellhebel in der Praxis liegen bei den Punkten Rückstellungen und Abschreibungen, da diese direkt im Rahmen des Monats bzw. Jahresabschlussprozesses von den entscheidenden Stellen im operativen Geschäft - oftmals getrieben durch das Controlling - gestaltet werden können ohne Zustimmungspflicht durch Vorstand, Aufsichtsrat oder Hauptversammlung bei Aktiengesellschaften, die z. B. bei der Verwendung von Rücklagen nach dem Aktiengesetz entsprechend Mitspracherecht haben.58

Allgemein gilt, dass die Verwendung der Stellhebel immer die Berücksichtigung und Einhaltung der entsprechenden Rechnungslegungsvorschriften und gegebenenfalls bestehender Betriebsvereinbarungen voraussetzt.

Rückstellungen

Rückstellungen sind definiert als Verpflichtungen gegenüber Dritten (Schuldrückstellung) oder gegenüber sich selbst (Aufwandsrückstellung), die dem Grunde und/oder der Höhe sowie dem Zeitpunkt nach noch nicht feststehen. Gemäß HGB wird zwischen passivierungspflichtigen oder passivierungsfähigen Rückstellungen unterschieden. Die Möglichkeiten zur Rückstellungsbildung hinsichtlich einzelner Sachverhalte und deren Höhe sind zwischen HGB, US-GAAP und IAS unterschiedlich. Dort sind auch die jeweils gültigen Bewertungsansätze und einzuhaltenden Voraussetzungen definiert.59

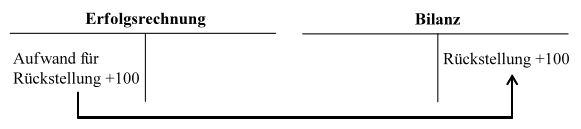

Für eine Rückstellungserhöhung gilt somit folgender Buchungssatz:

Aufwendung für Rückstellung an Rückstellung

Abbildung 13: Buchungssatz Bildung Rückstellung60

Somit wirkt eine Rückstellungserhöhung in der Erfolgsrechnung aufwandserhöhend und damit EBIT-reduzierend ohne Auswirkung auf den Cash Flow in derselben Periode, da der Abfluss liquider Mittel für diesen Sachverhalt in der Zukunft liegt. Eine Auflösung der Rückstellung bringt entsprechend einen nicht einnahmewirksamen Ertrag.

Klassische Rückstellungen sind:

- Personal-/Pensionsrückstellungen

- Rückstellungen für drohende Verluste

- Rückstellungen für unterlassene Instandhaltung

- Garantie- und Kulanzrückstellungen

Die praktische Gestaltungsmöglichkeit des EBITs durch die Erhöhung bzw. Auflösung einer Rückstellung soll anhand der beiden folgenden Beispiele erläutert werden:

Beispiel Personalrückstellung

Hierzu gehört z. B. die Ausschüttung eines Ergebnisbonus, der den Mitarbeitern bei Erreichung bestimmter finanzieller Ziele ausgeschüttet wird. Da dieser Bonus erst nach Ablauf des Geschäftsjahres gewährt wird, unterliegt er unterjährig der Erwartungshaltung des Managements. Geht das Management davon aus, dass die angestrebten Ziele nicht erreicht werden, kann eine getätigte Rückstellung durchaus unterjährig zur Optimierung z. B. eines Quartalergebnisses aufgelöst und EBIT-erhöhend gebucht werden. Wird nach einer EBIT-senkenden Maßnahme gesucht, besteht gegebenenfalls die Möglichkeit, bei guter Geschäftsentwicklung den erwarteten Bonusanspruch nach oben anzupassen und die Rückstellung zu erhöhen.

Beispiel Garantie- und Kulanzrückstellung

Bei der Bildung von Garantie- und Kulanzrückstellungen ergeben sich ebenfalls Handlungsspielräume, da sich mögliche Schadensfälle nur äußerst schwer in ihrer Höhe und ihrem zeitlichen Anfall nach ermitteln lassen. Gerade für erstmalig auftretende Garantie- und Kulanzfälle oder im Falle eines neuen Produktes fehlen Vergleichswerte, was eine Bewertung der drohenden Risiken erschwert. Somit sind Rückstellungserhöhungen bzw. -reduzierungen durchaus belegbar, wenn das drohende Risiko nachvollziehbar begründet werden kann.

Abschreibungen

Abschreibungen erfassen bei abnutzbaren Vermögen die Wertminderung durch Abnutzung, Verschleiß oder technischen Fortschritt, welche im Rahmen des Jahresabschlusses in der Bilanz und folglich auch in der Erfolgsrechnung erfasst werden muss. Abschreibungen reduzieren als Aufwendungen im Sinne eines Güterverbrauchs den ausgewiesenen Gewinn. Als Abschreibungsmethoden stehen theoretisch die lineare, degressive, leistungsbezogene und progressive Abschreibung zur Wahl, jedoch ist in der Gesetzgebung klar geregelt, wann welche Methode zur Anwendung kommt. Praxisüblich sind vor allem das lineare und das degressive Verfahren. Die lineare Abschreibung setzt eine weitgehend gleichmäßige Nutzung bzw. Inanspruchnahme voraus. Obwohl dies in der Praxis selten der Fall ist, da bedingt durch technischen Fortschritt der Werteverlust eines Vermögensgegenstandes anfänglich am höchsten ist, stellt die lineare Abschreibung dennoch die gängigste Methode dar. Bei diesem Ansatz wird der Werteverzehr eines Vermögensgegenstandes gleichmäßig über die gesamte Nutzungsdauer verteilt. Die degressive Methode dagegen beginnt mit hohen Abschreibungsbeträgen, welche über die Nutzungsdauer kontinuierlich sinken; d. h. anfänglich wird eine größere EBIT-Belastung erzielt.

Da ein Umstieg von der degressiven Methode auf die lineare Methode sowohl steuer- wie auch handelsrechtlich zulässig ist, ergibt sich hierbei die einmalige Chance eines EBIT-erhöhenden Stellhebels. Einmalig deswegen, da der Wechsel von linear auf degressiv nicht zulässig ist.61

55 Vgl. Rüegg-Stürm J., Sander S.: Controlling für Manager, Grundlagen, Methoden, Anwendungen, 8. Auflage, S. 91

56 Vgl. Wöhe G.: Einführung in die Allgemeine Betriebswirtschaftslehre, 19. Auflage, S. 47; Aussage zu Gewinn entsprechend angewandt auf EBIT

57 Eigene Darstellung

58 Vgl. Schneck O.: Lexikon der Betriebswirtschaft, 3. Auflage, S. 628

59 Vgl. Schneck O.: Lexikon der Betriebswirtschaft, 3. Auflage, S. 629

60 Eigene Darstellung

61 Vgl. Schneck O.: Lexikon der Betriebswirtschaft, 3. Auflage, S. 6ff