Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

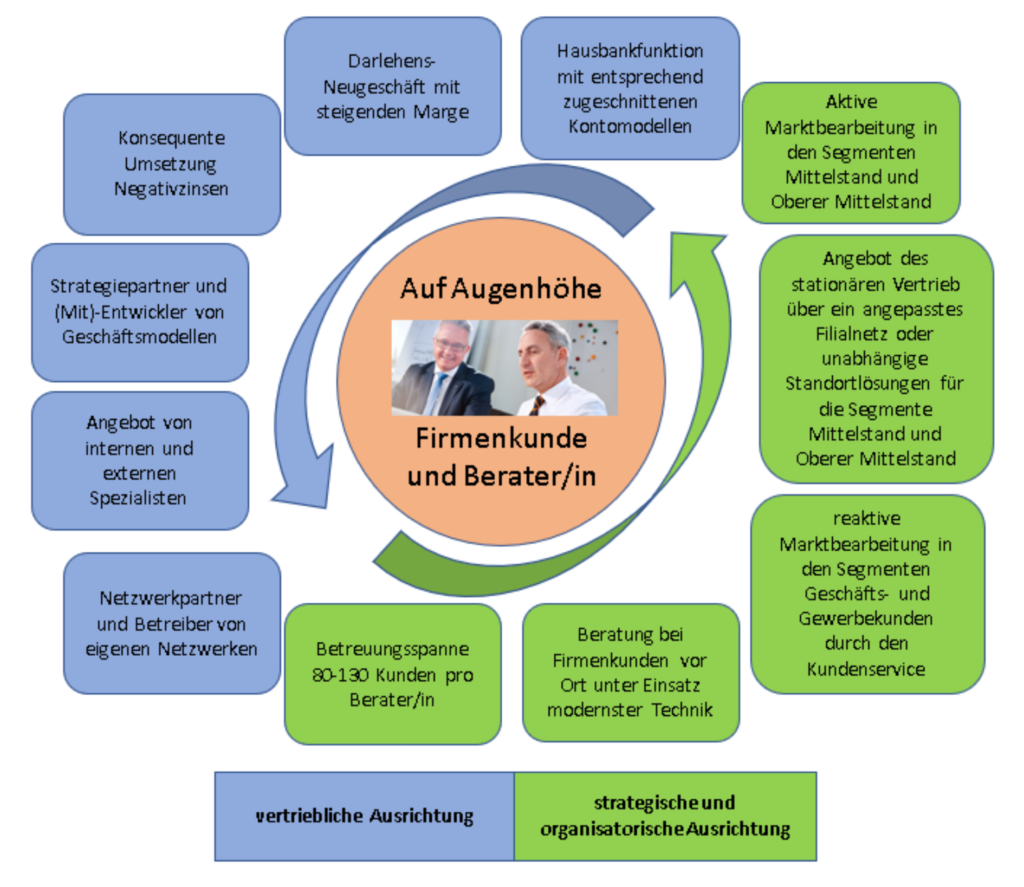

5.5 Firmenkundengeschäft

Galt das Firmenkundengeschäft in den letzten Jahren als die Ertragsquelle und Premiumlösung schlecht hin für Banken, so zeigt sich spätestens in der aktuellen Pandemie die zweite Seite der Medaille. Wie eingangs beschrieben, müssen sich Banken gerade im Firmenkundengeschäft durch die Corona-Krise verstärkt mit dem Thema allgemeines Kreditrisiko sowie Stundungen und Tilgungsaussetzungen, Kreditausfällen und möglichen Insolvenzen beschäftigen. Neben der Befassung der Risiken auf der Unternehmensseite, kommt die Betrachtung der Privatkundenseite (angestellte Mitarbeitende in Kurzarbeit oder Arbeitslosigkeit) hinzu. Hier wurden in der Vergangenheit bereits Teile des Kreditgeschäftes in Verbundlösung oder Vermittler-Plattformen geroutet. Das reduziert heute das Risiko für Kreditinstitute erheblich. Neben der reinen Risikobetrachtung feiert das klassische Hausbankmodell aber auch eine kleine Auferstehung. Für die Förderprogramme der KFW bedarf es einer Bonitätsprüfung der Hausbanken, das heißt, dass jeder Kreditantrag über die Hausbank vermittelt werden muss. Jetzt stellt sich die Frage, was die Institute mit diesem Mehrwert anfangen und wie sie es für die Zukunft veredeln. Die strategische Ausrichtung für die kommenden Jahre wird entscheidend für das Geschäftsfeld Firmenkunden sein. Verfolgen Banken eine reine Risikostrategie oder setzt man den Kurs der letzten Jahre fort. Wie risikoreich gehen Institute mit Blankoanteilen um und akquirieren weiter Neukunden, ohne mögliche Risiken im Vorfeld abschätzen zu können? Ich persönlich glaube an eine risikobewusste Neuaufstellung des Firmenkundenbereich. Damit einhergehend wird man die geplanten Wachstumserwartungen reduzieren müssen und sich auf die Bestandsarbeit im Kreditportfolio konzentrieren.

Im Darlehensneugeschäft werden je nach Bonitäten der Kunden deutlich höhere Margen erzielt werden müssen, um das zum Teil fehlende Neugeschäftsvolumen zu kompensieren und Risikopuffer aufzubauen. Denn ein Effekt hat sich in den letzten Jahren abgezeichnet. Durch die gegebene Zinssituation der letzten Jahre haben viele Kunden ihre vorhandenen liquiden Mittel eingesetzt und von ihrem Recht der Sondertilgung gebraucht gemacht und Darlehen mit höheren, aus der Vergangenheit bestehenden, Darlehenszinssätzen getilgt. Damit fehlen den Banken weitere Zinserträge der Zukunft, da die kalkulierten Zinsaufschläge für Sondertilgungen nicht im vollen Umfang eingepreist wurden und werden.

Die bereits für das Privatkundengeschäft avisierte Einnahme von Negativzinsen und klugen Lösungen für künftige Kontomodelle sind im Firmenkundengeschäft noch nachhaltiger umzusetzen. Hier stellen sich nicht die Fragen des Verbraucherschutzes, sondern vielmehr die Frage der konsequenten Umsetzung bei allen Kunden. Auch bei Kunden mit hohen Deckungsbeträgen. Da sich das Marktniveau in den nächsten Jahren durch die Geldschwemme an Konjunkturprogrammen nicht groß verändern wird, wird es sich kein Institut leisten können auf diese Kompensationserträge zu verzichten. Anders als im Privatkundenbereich, wo Kunden oftmals nur eine Bankverbindung nutzen, sind bei Firmenkunden nicht selten 2-3 Bankverbindungen aktiv. Umso wichtiger ist es bei dem Thema Negativzinsen konsequent vorzugehen. Die Bank, die als letzte handelt, wird sich vermutlich mit der Passivseite des Kunden auseinandersetzen müssen, weil der Kunde sicher seine Gelder so parkt, dass er keine Negativzinsen zahlt.

Ein weiterer Ansatzpunkt liegt in den Kontomodellen, die sich stark auf die Bedürfnisse der Kunden ausrichten müssen. Eine Variante 1 oder 2 wird nicht reichen, um die Haupt- und Hausbankverbindung zu sein oder zu werden. Wie kann man Kunden begeistern? Wie innovativ sind die Zahlungsverkehrsthemen für die In- und Auslandsaktivitäten geregelt? Aber vor allem, welche Mehrwerte haben Unternehmer und Unternehmen? Mögliche Lösungsansätze liegen im Bereich Netzwerke und regionale Verbundenheit. Aber auch die klassischen Themen wie Sport und Kulturveranstaltungen binden Kunden. Loyalität, emotionale Bindung und Respekt sind die Basis der täglichen Arbeit mit dem Kunden. In einer guten und fairen Kundenbeziehung wird man auch die schwierigen Themen einer Geschäftsbeziehung lösen können. Der Vorteil beim Unternehmer/in liegt darin, dass die Unternehmer/in jeden Tag ähnliche Entscheidungen zum Wohl des eigenen Unternehmens treffen müssen. Um den Unternehmer/in auch in der Zukunft begleiten zu können, ist auch eine Veränderung auf Seiten der Firmenkundenberater/innen notwendig. Der klassische Kreditverkäufer wird in der Zukunft nicht mehr benötigt. Banken brauchen den Zugriff auf die Unternehmer, um diese direkt und unmittelbar begleiten zu können. Branchenkenntnisse sind dabei der Schlüssel. Die Aufgabe wird es sein, Geschäftsmodelle des Unternehmers zu hinterfragen, diese zu verstehen und den Unternehmer entsprechend zu hinterfragen. Gemeinsam mit Steuer- und/oder Unternehmensberatern werden Lösungen erarbeitet und ggfs. mit professioneller Hilfe von außerhalb der Bank begleitet und umgesetzt. Zur Unterstützung haben Firmenkundenberater die Chance auf interne und externe Spezialisten zurückzugreifen.

In der klassischen Netzwerkarbeit war es bisher so, dass sich 5 Bänker, 7 Steuerberater und 4 Versicherungsvertreter auf einen Kunden gestürzt haben. Am Ende blieb der Austausch von Visitenkarten. Das wird zukünftig nicht reichen. Banken müssen ihr eigenes Netzwerk aufbauen und mit Mehrwerten betreiben. Nur so haben sie die Chance allein auf Ihre Kunden zuzugehen und über Empfehlung an weitere TOP Kunden zu kommen und zu wachsen. Auch hier liegt die Stärke im regionalen Bezug und der begleitenden Themenauswahl. Gute Speaker mit aktuellen Themen stärken den Mehrwert des Netzwerks. Diese Premiumveranstaltungen könnten beispielsweise auch Bestandteil eines Premium-Kontomodell sein. Wie im Privatkundenbereich auch, müssen Banken für eine erfolgreiche Zukunft Ihre Strategie in Bezug auf Zielkunden überprüfen. Über welchen Kanal werden welche Kunden betreut / beraten und mit welchen Kundenspannen sind die Firmenkundenberater zukünftig ausgestattet. Ähnlich wie bei den Privatkunden wird der untere Mittelstand (Geschäfts- und Gewerbekunden) auch aufgrund seiner Anforderungen und Bedürfnisse an die Banken im Kundenservice digital und telefonisch reaktiv betreut werden. Die Vorteile in der Kostenersparnis sind analog zu denen im Privatkundenbereich. Im Mittelstand- und oberen Mittelstand, also in Segmenten mit der Möglichkeit auf lukrative Deckungsbeiträge und Wachstumschancen, werden die Kunden durch Berater/innen aktiv betreut. Dabei ist die Überprüfung der richtigen Betreuungsspannen elementar. Bis heute haben 50% der Banken eine Betreuungsspanne von mehr als 100 Kunden ausgewiesen. Experten gehen aber von einer empfohlenen Betreuungsspanne von 80-130 Kundenverbünde pro Berater/in aus. Dahinter stehen theoretische Betreuungszeiten und Kontakte zum Kunden pro Jahr. Um die genannten vertrieblichen und strategischen Themen auch in entsprechender Qualität umsetzen zu können, sind Betreuungsspanen von 150 Kunden und grösser nicht geeignet.

Im Fazit bleibt für mich das Firmenkundengeschäft auch in der Zukunft eine feste Ertragssäule, wenn Banken mit Ihren Firmenkundenberater/innen ihre Hausaufgaben machen und sich von „Kreditumsetzern“ zu Strategiepartnern mit klaren vertrieblichen Zielsetzungen (Kreditmargen, Negativzinsen, Cross-Selling etc.) weiterentwickeln. Die Organisationsstruktur im Firmenkundengeschäft muss hierfür in den meisten deutschen Banken angepasst werden.