Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.3 Omnikanal

Die Notwendigkeit einer Entwicklung zur Omnikanalbank ist derzeit eines der am meisten genannten Trends in der Finanzdienstleistung. In der Erweiterung von Multikanal bedeutet der Begriff, Leistungen nicht nur über verschiedene Kanäle anzubieten, sondern dem Kunden auch eine integrierte, einheitliche und nahtlose kanalübergreifende „Erfahrung“ zu bieten. Während Multikanal Banking vor allem eine Innensicht hatte, geht es bei Omnikanal darum, den Kunden in den Mittelpunkt zu stellen. Die Strategie der Bank ist kundenzentriert. Vor allem sollen Kunden entlang ihrer Beziehung zu einer Bank selbst entscheiden können, wann und wie sie mit dieser in eine Interaktion oder Beziehung treten. Im genossenschaftlichen Sektor bieten Anwendungen wie VR-SISy, VR-ViKi, der Online- Terminkalender und der elektronische Briefkasten ein Maximum an Kundenservice. Mit der VR-Viki treten Kunden per Smartphone, Tablet oder Notebook mit ihrem Bankberater in Kontakt. Eilige Anfragen, die sofort erledigt werden müssen, sind mit VR-Viki (Videokommunikationssystem für Interaktivberatung) möglich und bieten dem Kunden eine neue Art der Interaktion. Der Kunde kann von zu Hause oder unterwegs von Angesicht zu Angesicht persönlich von seinem Kundenberater beraten werden. Dabei entsteht ein großer Mehrwert für Ihre Kunden. Kundennähe durch Beratung von Angesicht zu Angesicht bei ausgedehnter und schneller Erreichbarkeit. Lästige Fahrwege, mögliche Parkkosten und andere Aufwendungen entfallen. Der Vorteil der Bank liegt bei diesem Medium auch in der Erhöhung der absoluten Nettomarktzeit bei gleichzeitiger relativer Verringerung der Beratungs- und Bearbeitungszeit pro Kundenvorgang.

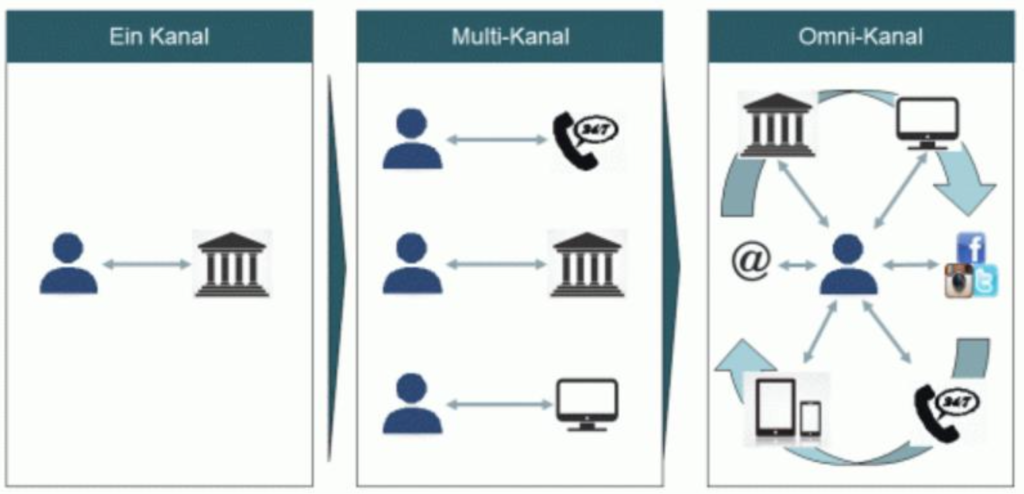

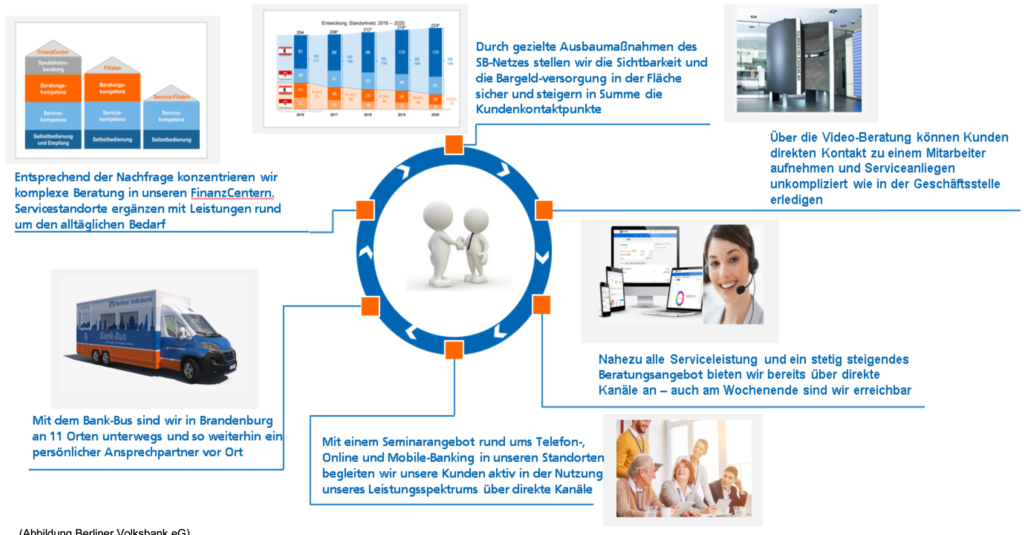

Im Bild 1 kann man die unterschiedlichen Kanalstufen bis hin zum Omnikanal erkennen. Sowohl in Bild 1 (Omni-Kanal), als auch in Bild 2 steht der Kunde jeweils im Mittelpunkt. Der Kunde entscheidet über die Möglichkeiten Bankgeschäfte zu betreiben. Am Bespiel einer Volksbank kann man sehen, wie bereits heute Flächenregionen durch den Einsatz von Bank-Bussen bedient werden. Gerade die älteren Kunden sind von den Entwicklungen der Filialen betroffen, Mit diesen Lösungen soll Abhilfe geschaffen werden. Um Kunden näher und schneller an das Online Banking zu führen, bieten Banken teilweise Senioren-Schulungen an.

Möglicherweise wird 2025 der Bankberater holografisch in der Wohnung des Kunden zugegen sein. Damit wird der Komfort für den Kunden im Bankvertrieb noch weiter zunehmen. Der wichtigste Standort einer Bank wird damit die Internet-Filiale, in der von Produktinformation, experten- systemgestütztem Online-Kauf wie auch persönlicher Beratung alles möglich wird. Neben der weiteren Perfektionierung der Multimedia-Technologien sind soziale Netzwerke und Kommunikationsräume ein wichtiger Einflussfaktor der Banken in der Zukunft. Das schon seit Jahren entwickelte und von allen Regionalbanken erfolgreich eingesetzte Multikanal-Vertriebsmodell wird auch in der Zukunft das Maß der Dinge sein. Um den Strategien des Wettbewerbs begegnen zu können und Kunden wieder zurückzugewinnen, werden vor allem Sparkassen und Volksbanken / Raiffeisenbanken eine Preisdifferenzierung nach Vertriebswegen beziehungsweise Kombinationen von Vertriebswegen durchführen müssen. Die Preise des ausschließlichen Online-Angebots haben sich dabei klar an den Preisen der Direkt-Anbieter zu orientieren. Wollen Kunden Beratung und persönlichen Service, so ist dieser in den angebotenen Preismodellen entsprechend zu berücksichtigen. Der Vorteil für den Kunden ist klar: Alle Vorteile eines spezifischen Vertriebskanals können bei einem Anbieter benutzt werden, mehrere Bankverbindungen bringen keinen Vorteil mehr.

Wie beschrieben, werden ausschließlich für Beratungen im Private Banking und weiteren komplexen Themen wie größeren Finanzierungen und Vorsorgelösungen klassische Standortlösungen dienen. Die Bankdienstleistungen des Alltags werden sich überwiegend in der virtuellen Filiale abspielen. Die virtuelle Filiale im Netz ermöglicht auch einen Quantensprung in der Produktivität der Bankberater. Leerzeiten und Fülladministration wird durch die Steuerungsmöglichkeiten einer virtuellen Filiale die Produktivität mindestens um das 4-fache gesteigert. Standortunabhängig werden entwickelte Routingprogramme die persönlichen Beratungsbedürfnisse auf die geeigneten Berater bringen. Wartezeiten und Administration werden auf ein Minimumreduziert. Dabei wird gezielt und kostengünstig auf Cross -Selling-Möglichkeiten eingegangen. Mit der kostengünstigen Möglichkeit, sofort auch auf Spezialisten zu routen, wird auch das Allfinanzgeschäft außerhalb der stationär zugeordneten Kunden (vermögende Kunden / Privatbanking Kunden) einen neuen Schub bekommen.