Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.2.2 Zukunft der Bankfilialen und Auswirkungen für das Privatkundengeschäft

Neben dem veränderten Kundenverhalten durch den technischen Wandel und Omnikanallösungen, der Suche nach einer erfolgreichen Positionierung und Differenzierung, stecken gerade für Regionalbanken in einer zunehmend globalisierten Welt unschätzbare Potentiale. Kunden der Zukunft werden Produkte und Dienstleistungen mit Bezug zu ihrer Region favorisieren. Das betrifft ganz besonders die Finanzdienstleistungsindustrie. Gerade die eingangs beschriebenen Ereignisse rund um die Finanzkrise und die Staatsschuldenkrise haben Großbanken und international tätige Investmenthäuser belastet. An diesem Punkt haben Regionalbanken angesetzt und müssen den Weg noch konsequenter fortsetzen. Auf der einen Seite ein nachhaltiges Geschäftsmodell ohne Spekulation und überbordende Gewinnvorstellungen, auf der anderen Seite Verantwortung für die Region, die regionale Bevölkerung und Wirtschaft in einer von Fairness geprägten Partnerschaft. Regionale Banken sind in der Region und bleiben in der Region – die Verantwortung bleibt bestehen und ist in den Organen, dem Management und den Mitarbeitern personalisiert. Förderung von Initiativen in der Wirtschaft, in Kultur und Sport bleiben wichtige Themen. Regionale Nähe wird durch Präsenz in regionalen Netzwerken gestärkt. Durch die Stärke und Verbundenheit entstehen neue Potenziale gerade im Firmenkundengeschäft.

Dieser Positionierung können Großbanken nicht oder nur zum Teil folgen. Bei Leistungs- und Preisgleichheit werden sich die Konsumenten wahrscheinlich für ihre regionalen Banken entscheiden. Gerade Regionalbanken im ländlichen Raum haben hier spätestens nach Corona wieder eine Perspektive. Das Leben und Arbeiten im ländlichen Raum wir immer organisierter und lebenswerter.

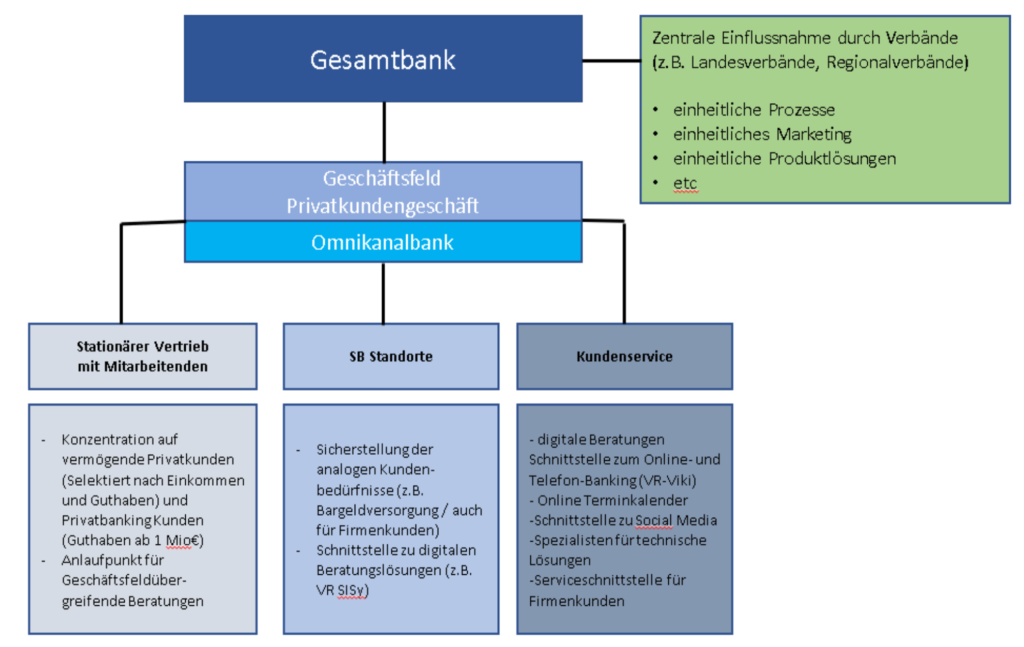

In einer vereinfachten Darstellung (Aufbauorganisation des Privatkundengeschäft) habe ich die beschriebenen Parameter in eine aus meiner Sicht umzusetzende Struktur angepasst.

(Abbildung 7)

Neben den strukturellen Anpassungen, wie Aufbauorganisationen, Zielkunden, Personalfragen, Kundenschnittpunkten und den richtigen Kundenlösungen, müssen sich Banken auch auf vertriebliche Fokusthemen konzentrieren. Wie beschrieben ist der Wettbewerb innerhalb der Branche durch die verschiedenen Geschäftsmodelle anspruchsvoll. Neben konditionssensibel und nutzenorientierten Kunden, entwickeln sich unter Risikogesichtspunkten die Märkte volatiler.

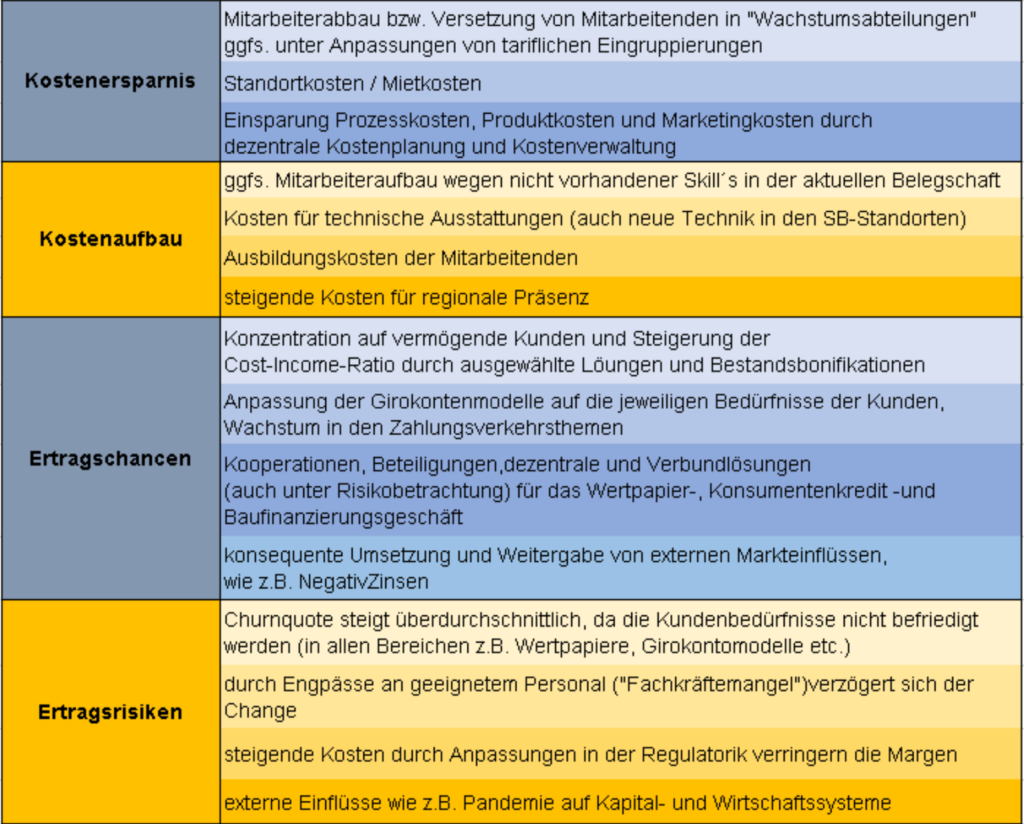

Zusammenfassend sehe ich für das Privatkundengeschäft von Banken folgende Potenziale, aber auch Risiken:

(Abbildung 8)