Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

2.2.3 Identifikation bisheriger und zukünftiger Geschäftsrisiken

„Ziel der Risikoidentifikation ist die strukturierte Erfassung aller Geschäftsrisiken, die sich auf das Erreichen des obersten Unternehmensziels – im Wertmanagement ist dies die Steigerung des Unternehmenswertes – auswirken können.“96

Da unternehmerisches Handeln auf Grund der Unsicherheit über zukünftige Entwicklungen stets eine Abwägung von Chancen und Risiken beinhaltet, ist auch im Rahmen des bankbetriebswirtschaftlichen Risikoverständnisses die Ausklammerung der Chancen sicher nicht angebracht. Insbesondere die nicht wahrgenommenen Chancen können zu erheblichen Risiken für das Institut heranwachsen. Die Vernachlässigung der frühzeitigen Identifizierung und Nutzung von Erfolgspotenzialen kann existenzbedrohliche Ausmaße annehmen. Daher sind im Rahmen von strategischen/ operativen Früherkennungssystemen sowohl Risiken als auch Chancen zu erkennen, zu bewerten und strategisch zu steuern. In der weiteren Betrachtung werden die Werttreiber der Risiken und Chancen vereinheitlicht als Risikofaktoren bezeichnet.

Auf der Grundlage der MaRisk müssen die Risikosteuerungs- und –controllingprozesse gewährleisten, dass „die wesentlichen Risiken - auch aus ausgelagerten Aktivitäten und Prozessen - frühzeitig erkannt, vollständig erfasst und in angemessener Weise dargestellt werden können. Wechselwirkungen zwischen den unterschiedlichen Risikoarten sollten berücksichtigt werden“97.

Bezüglich der Geschäftsrisiken erweiterte die BaFin im Rahmen der in 2009 überarbeiteten MaRisk die Risikoursachenpotenziale um die internen Risiken aus Ertragskonzentrationen, so dass dieser Bereich auch in die Definition des Geschäftsrisikos im Rahmen dieser Arbeit explizit mit einbezogen wurde.

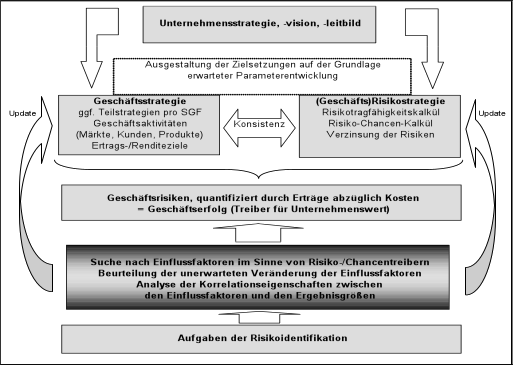

Die Risikoidentifikation ist die Grundlage für alle weiteren Prozessschritte und ist in der Weise zu konkretisieren, dass es hier um die Suche nach Einflussfaktoren im Sinne von Wertreibern geht, die einen signifikanten Zusammenhang mit den relevanten Ergebnisgrößen aufzeigen und damit im Sinne der Definition unerwartete Auswirkungen auf die Erträge und Kosten haben können. Die Abb. 2 auf der folgenden Seite soll die generelle Herleitung und Stoßrichtung der Risikoidentifikation für Geschäftsrisiken und damit die Zielsetzung dieses Prozessschrittes darstellen.

Abbildung 2: Herleitung und Stoßrichtung der Geschäftsrisikoidentifikation

96 Schierenbeck/Lister (2002), S. 329.

97 BaFin (MaRisk, 2009, AT 4.3.2 Risikosteuerungs- und -controllingprozesse).