Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.3 Messung und Bewertung der Risiken

Auf Grundlage der analytischen Arbeitsergebnisse in Kapitel 2.2.4 werden zwei Vorgehensweisen vorgeschlagen.

- Der EaR/VaR-Ansatz zur Bewertung des Geschäftsrisikos im Rahmen der instrumentellen und integrierten Risikosteuerung auf Gesamtbankebene.

- Die auswirkungsorientierte Bewertung der identifizierten Risiko / Chancenfaktoren in Bezug auf die Ergebniskomponenten (Tragweite) und Eintrittswahrscheinlichkeit im Rahmen der operativen Risikosteuerung und Stresstests.

Der mathematisch-statistische EaR/VaR-Ansatz in Verbindung mit dem Varianz-Kovarianz-Modell errechnet die Schwankungsbreite der Inputfaktoren bezogen auf den jeweiligen Mittelwert. Die Werte werden generell aus historischen Datenreihen gewonnen. Der Vorteil dieses Ansatzes liegt in der Vergleichbarkeit der Bewertungsergebnisse der verschiedenen Risikoarten. Mit der Definition des für alle Risikoarten anzuwendenden Konfidenzniveau wird eine einheitliche Wahrscheinlichkeitsannahme getroffen, bei dem die voraussichtliche maximale Wertänderungshöhe (negative Abweichung vom Erwartungswert) bestimmt wird. Im Ergebnis können so auf Gesamtbankebene die im Folgenden noch genauer beschriebenen Steuerungselemente wie der Risikotragfähigkeitskalkül, der Risiko-Chancen-Kalkül oder auch der risiko-adjustierte Eigenkapitalverzinsungsanspruch methodisch einheitlich bestimmt werden.

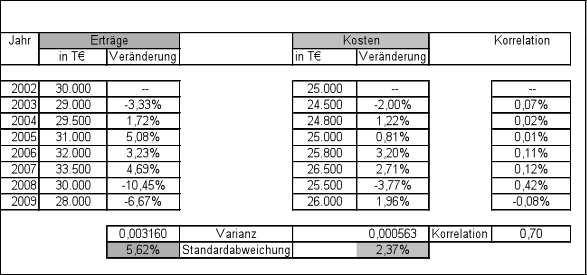

Die nachfolgende Tabelle 1 zeigt eine mögliche Herleitung der Inputparameter für den EaR/VaR.

Tabelle 1: Herleitung der Inputparameter für den EaR/Geschäftsrisiko-VaR

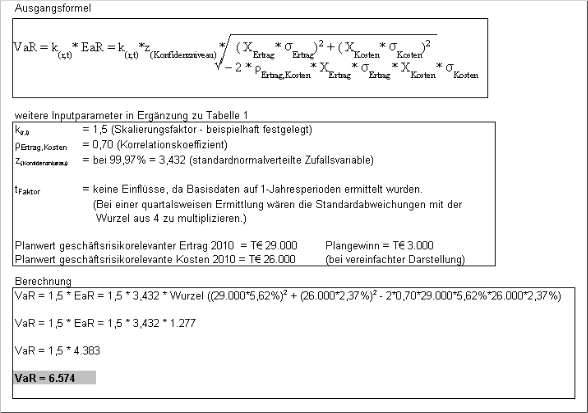

In der Fortsetzung zu Kapitel 2.2.4 müssen ergänzend die standardnormalverteilte Zufallsvariable gemäß dem gewählten Konfidenzniveau, die Haltedauer und der Skalierungsfaktor bestimmt werden. Die nachfolgende Abbildung 18 finalisiert den Bewertungsprozess.

Abbildung 18: Berechnung des VaR anhand eines praktischen Beispiels

Auf den Steuerungsprozess übertragen bedeutet dieses VaR-Ergebnis, dass das erwartete Ergebnis aus den geschäftsrelevanten Erträgen abzüglich Kosten von T€ 3.000 um maximal T€ 6.572 in einer Bandbreite von T€ - 3.572 bis T€ 9.572 schwanken kann; bei einer Wahrscheinlichkeit von 99,97% und einer Haltedauer von 1 Jahr.

Für die praktische Umsetzung müssen die folgenden Punkte berücksichtigt werden.

Die Selektion der geschäftsrisikorelevanten Erträge und Kosten.

Erträge

|

Kosten

|

In der Betrachtung der Erträge nicht enthalten sind das Handelsergebnis der Bank, da dieses im Rahmen der Marktpreisrisikobetrachtung berücksichtigt wird und die Erträge aus Beteiligungen (Beteiligungsrisikomanagement). Bezüglich der Kosten werden die Ist-Risikokosten oberhalb der Standard-/Planrisikokosten bereits im Adressenausfallrisiko herangezogen.

Sondereffekte (Einmaleffekte) sind in den als Basis dienenden Inputzahlen, die aus außerordentlichen, geplanten Maßnahmen resultieren, zu eliminieren. Diese sich können beispielsweise aus Verkauf eines Geschäftsbereiches oder aus sofort abgeschriebenen Einmalaufwendungen im Rahmen einer neuen IT-Anwendung ergeben.

Geplante Ergebnisrückgänge gegenüber dem Vorjahr sind als schlagend gewordene Ertragsrisiken zu interpretieren und daher nicht bei der Zahlenaufbereitung der Inputfaktoren zu neutralisieren.

Abschließend sind die sogenannten Strukturbrüche aufzuführen. Diese ergeben sich hinsichtlich der Datenbasis bei sprunghaft und nachhaltig veränderten Rahmenbedingungen und/oder bei eingetretenen Geschäftsrisiken. Reduzieren sich z.B. die Erträge sprunghaft und nachhaltig aufgrund des Wegfalls einer bedeutenden Ertragskomponente erhöht sich die Volatilität überdurchschnittlich. Bleiben die Erträge weiter auf dem deutlichen niedrigeren Niveau, würde die höhere Volatilitätsannahme den VaR deutlich überzeichnen. In diesen Fällen ist die Datenhistorie „zu glätten“ oder mit Annahme Volatilitäten vor dem „Strukturbruch“ neu aufzusetzen.

Da der VaR auf einer hohen Aggregationsebene ermittelt wird und von einer Normalverteilung der Ergebnisabweichungen ausgeht, sollte im Rahmen der operativen Risikosteuerung die auswirkungsorientierte Bewertung der identifizierten Risiko/ Chancenfaktoren in Bezug auf die Ergebnisgrößen/-komponenten erfolgen. Gleichzeitig kann diese Methode im Rahmen der Stresstests eingesetzt werden, um die Validität des ermittelten VaR-Wertes zu prüfen. Methodisch kann dabei auf die Sensitivitätsanalyse, die Szenarioanalyse und/oder Schätzungen und Prognosen zurückgegriffen werden.

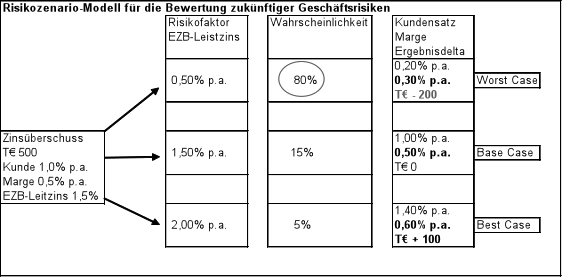

Beispielhaft soll diese Bewertungsmethode am Risikofaktor „Änderung des EZB-Leitzinssatzes“ sowie dessen Auswirkung auf den Zinsüberschuss aus dem Produkt „Kunden-Giroeinlagen“ dargestellt werden. Bei einem Einlagevolumen von € 100 Mio. und einem aktuellen EZB-Leitzins von 1,5% p.a., einer „normalen“ Zinsstruktur und einem Kundenzinssatz von 1,0% p.a. beträgt die aktuellen Zinsmarge der Bank 0,5% p.a. Die Korrelation der Entwicklung des EZB-Leitzinssatzes mit dem Kundenzinssatz liegt bei 0,8. Die Bewertung der potentiellen zukünftigen Veränderung des Risikofaktors kann auf Grundlage der Szenarioanalyse, wie in Abbildung 19 dargstellt, erfolgen.

Abbildung 19: Risikoszenario-Modell für die Bewertung zukünftiger Geschäftsrisiken

In Ergänzung zum Risikoszenario-Modell der Abbildung 19 sollte für den Worst Case-Fall die Sensitivitätsanalyse im Hinblick auf den Kundensatz von 0,20% p.a. durchgeführt werden. Vermutlich ist die Marge der Bank von 0,30% p.a. bei diesem Kundenzinssatz nicht mehr bei den Kunden durchzusetzen, so dass hier ein höherer Margeneinbruch eintreten wird.

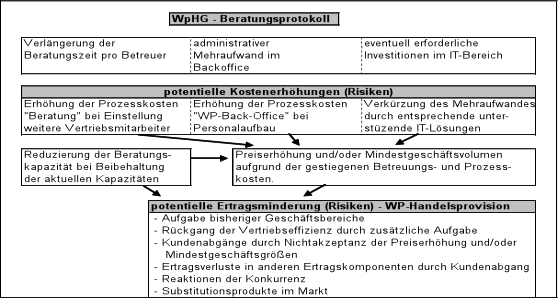

Ein weiteres Beispiel soll die Verbindung des Risikofaktors auf beide Ergebniskomponenten (Ertrag/Kosten) und die daraus abzuleitende Bewertung veranschaulichen. Seit dem 01.01.2010 sind die Banken durch das WpHG verpflichtet, vor jedem Wertpapiergeschäft mit den Kunden, welches auf der Grundlage einer Beratung abgeschlossen wird, ein Beratungsprotokoll auszufertigen und dem Kunden zu übergeben. In diesem Zusammenhang hat der Kunde bei einer telefonischen Beratung und einer Orderausführung vor Erhalt des Protokolls ein einwöchiges Widerrufsrecht ab dem Tag des Protokollerhalts für den Fall, dass das Protokoll unrichtig oder unvollständig ist. Hieraus entstehen für die Banken verschiedene Risiken.

- Potentielle Verluste aus stornierten Wertpapiergeschäften in Folge rechtskräftiger Widerrufe der Kunden auf der Grundlage falscher oder unvollständiger Protokolle. Dieses Risiko sollte in den meisten Fällen im Rahmen der operationellen Risiken betrachtet und bewertet werden.

- Kostenerhöhungsrisiken aufgrund verlängerter Beratungszeiten der Kundenbetreuer in Folge des zeitlichen Mehraufwandes für die Protokollerstellung sowie im Marktfolgebereich in Folge des zeitlichen Mehraufwandes für die Rücklaufüberwachung, Archivierung und Nachfassaktionen.

- Je nach Struktur und Geschäftsausrichtung des Instituts können aus den Kostenrisiken auch Ertragsrisiken erwachsen. Entscheidet sich das Institut für eine Anhebung der Mindestprovisionen und/oder Mindestgeschäftsvolumen für eine Anlageberatung um die Kostenerhöhungen abzufedern, so können hieraus Ertragsrisiken erwachsen. Die Kunden könnten die Preiserhöhung und/oder Mindestgeschäftsvorgaben durch den Wechsel zu einer anderen Bank ablehnen. Dies führt in der Folge zu Geschäfts- und damit Ertragsrückgängen.

Abbildung 20: Risikoszenario-Modell für den Risikofaktor „WpHG-Beratungsprotokoll

Die Risikohöhe und die betroffenen Risikokomponenten sind von der jeweiligen Struktur und Geschäftsausrichtung der Bank abhängig. Aufgrund der nunmehr fest-stehenden Gesetzeseinführung zum 01.01.2010 ist das bislang potentielle Risiko schlagend geworden, so dass die bereits eingeleiteten Maßnahmen die Auswirkungen begrenzen.

Vor dem Hintergrund der Risiken aus etwaigen Ertrags- und/oder Kostenkonzentrationen empfiehlt es sich, neben der Quantifizierung der Auswirkungen der Risikofaktoren auf die einzelnen Ertrags- und Kostenkomponenten auch deren Volatilität und Veränderungstendenz (lang- und kurzfristig) zu messen. Diese Erkenntnisse können im Rahmen der Risikosteuerung mit den Bewertungsergebnissen (Tragweite und Eintrittswahrscheinlichkeit) kombiniert. Im Ergebnis können so die Risikofaktoren, deren Auswirkung und die bisherige Entwicklung der Ergebniskomponenten bewertet und die Steuerungsmaßnahmen priorisiert werden. Diese Volatilitäts- und Tendenzmessung wird in der Tabelle 2 am Beispiel der Giro-Einlagen dargestellt.

Tabelle 2: Volatilitäten und Veränderungstendenzen auf Produktebene

Die vorgestellten Vorgehensweisen können auch im Rahmen der Stresstest-Simulation angewendet werden. Dabei sind jeweils Worst Case-Szenarien für die definierten Risikoszenarien zu unterstellen. Stress-Szenarien können u.a. wie folgt ausgestaltet sein:

- Einbruch der Kapitalmärkte (Aktien, Renten, Devisen) um 25%,

- Veränderung des Zinsniveaus um +/- 50% zur Ausgangssituation,

- Eintritt eines neuen Wettbewerbers,

- durch Kunden induzierter Preisverfall bei den Kontodienstleistungen um 30%,

- Veränderungen von Risikofaktoren, die auf besonders ertrags- und/oder kostenrelevante Komponenten wirken/wirken können (hoher Anteil der Ertrags-/Kostenkomponente am Gesamtertrag/den Gesamtkosten).