Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

2.2.3.1 Untersuchungsbereiche

Den Startpunkt bildet die Festlegung der für das Unternehmen wesentlichen und relevanten Beobachtungs- bzw. Untersuchungsbereiche. Sowohl das Unternehmensumfeld (extern) als auch das Unternehmen selbst (intern) können die Geschäftstätigkeit und den Geschäftserfolg beeinflussen. Für das Unternehmen ergeben sich somit auf der ersten Ebene zwei Untersuchungsbereiche:

| Externes Umfeld | Internes Umfeld |

Das Externe Umfeld kann in zwei weitere Untersuchungsbereiche aufgegliedert werden:

| Makroumwelt | Branchenumwelt |

Die Makroumwelt kann in der Weise charakterisiert werden, dass sie für das Unternehmen weitestgehend vorgegeben ist98 und somit eher nicht lenkbare Risikofaktoren aufzeigt. Die Makroumwelt kann in die nachfolgenden Teilaspekte unterteilt werden.99

politisch-rechtliche Umwelt

Die politisch-rechtliche Umwelt umfasst die von staatlicher Seite getroffenen rechtlichen und wirtschaftlichen Rahmenbedingungen, in denen sich das Unternehmen bewegt.100 Risikofaktoren können dabei u.a. entstehen, aus

- größeren politischen Umwälzungen (Regimewechseln, Wahlen),

- unvorhersehbare finanzwirtschaftliche Reformen, Preiskontrollen,

- für das Unternehmen nachteiligen Gesetzgebungsverfahren,

- staatlichen Eingriffen in nicht regulierte Märkte, Produkte, Dienstleistungen,

- steuerlichen Änderungen (für Kreditinstitute u.a. relevant die Besteuerung von Kapitalerträgen oder Mehrwertsteuererhöhungen in Bezug auf die Kosten).

ökonomische Umwelt

Die Unternehmen sind zu weiten Teilen auch von den volkswirtschaftlichen Rahmenbedingungen abhängig. Risiken können sich insbesondere aufgrund von Schwankungen der gesamtwirtschaftlichen Rahmenbedingungen (Entwicklung BIP, Konjunkturaussichten, Exporte/Importe, Ifo-Geschäftsklima-Index) sowie der Preise im Sinne von Risiken aus Veränderungen der allgemeinen Preissteigerungsrate, der Realpreise von Produktionsfaktoren einschließlich der Arbeitskräfte sowie der Waren und Dienstleistungen ergeben. Die ökonomische Umwelt wirkt im Ergebnis stark auf die Wettbewerbsintensität und den Kostendruck in den jeweiligen Branchen.101 Für Kreditinstitute lassen sich u.a. folgende Risikokategorien ableiten:

- Schwankungen der Aktien- und Rentenmärkte, der Zins- und Geldmengenpolitik der EZB, des Wirtschaftswachstums,

- Schwankungen der Arbeitslosenquote, der Inflationsrate, der Spar- und Investitionsquote/-bereitschaft der Kunden,

- Erhöhungen der Gehaltskosten (Tarifabschlüsse) oder

- Erhöhungen der Sachkosten (Mehrwertsteuer, Kosten für Prozess-Dienstleister).

echnologische Umwelt

Die technologischen Entwicklungen beeinflussen i.d.R. ebenfalls die Unternehmen. Neuerungen können sich in veränderten Arbeitsprozessen niederschlagen und so zu einer Verbesserung der Effizienz im Unternehmen führen. Technologische Innovationen können auch zu einschneidenden Veränderungen bei den Märkten, den Produkten oder auch den Dienstleistungen führen und so zur Begründung neuer Märkte, neuer Branchen aber auch der Substitution bisheriger Produkte und Dienstleistungen führen. Unsicherheiten ergeben sich aufgrund der Unkenntnis der Unternehmen hinsichtlich des Zeitpunktes und der Art der von der Konkurrenz eingesetzten technologischen Inno-vationen. Für Kreditinstitute lassen sich folgende Risiken hieraus ableiten:

- veränderte Vertriebswege, veränderte Produkte und Dienstleistungen,

- veränderte Beratungs- und Bearbeitungsprozesse oder

- veränderte Preis- und Produkttransparenz für die Kunden durch das Internet.

gesellschaftliche Umwelt

Die gesellschaftliche Umwelt basiert auf den in der Bevölkerung vorhandenen Werten, Normen, Einstellungen und Verhaltensweisen, die sich noch nicht in der aktuellen Regierungsarbeit oder der Geschäftspraxis manifestiert haben.102 Die Stakeholder des Unternehmens (insbesondere die Kunden des Kreditinstitutes) sind Bestandteil der Gesellschaft, womit das Unternehmen auch gesellschaftlichen Risiken ausgesetzt ist.103 Diese Risiken resultieren aus der Schwierigkeit, den der Bevölkerung innewohnenden Werte-, Einstellungs- und Verhaltenswandel vorhersagen zu können.104 Für die Kreditinstitute lassen sich speziell folgende Risiken ableiten:

- Vertrauensverlust, Loyalitätsrückgang der Kunden,

- verändertes Diskretions- und Sicherheitsbedürfnis der Kunden,

- verstärkte Preisorientierung der Kunden bei gleichzeitigem Rückgang des Beratungsanspruches der Kunden oder

- abnehmende Kundenzufriedenheit, rückläufige Image-Orientierung der Kunden.

ökologische Umwelt

Die ökologische Umwelt umfasst die natürlichen Gegebenheiten rund um das Unternehmen. Für die Betrachtung der Geschäftsrisiken bei Kreditinstituten soll dieser Punkt an dieser Stelle nicht weiter vertieft und fortgeführt werden.

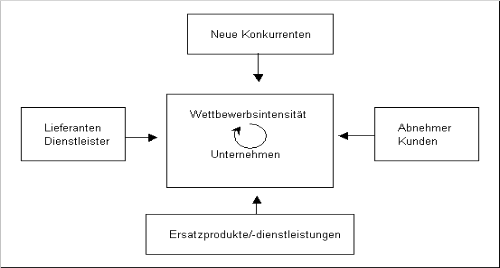

Die Branchenumwelt fasst jene Faktoren zusammen, die nur für Unternehmen einer bestimmten Branche von Bedeutung sind. Die industrieökonomische Forschung der 1970er Jahre sah insbesondere in der Wettbewerbsintensität der Branche den entscheidenden Faktor für die Zielerreichung von Unternehmen. Darauf aufbauend entwickelte M. Porter sein „Konzept der fünf Wettbewerbskräfte“ zur Analyse der Branchenstruktur, das zu den bedeutendsten Instrumenten der Branchenanalyse zählt. 105 Nach Porter gehören zu den entscheidenden Wettbewerbskräften und damit potentiellen Risikoquellen (siehe Abbildung 3):106

Abbildung 3: Die fünf Wettbewerbskräfte nach M. Porter

Bedrohung durch neue Konkurrenten

Mit dem Eintritt neuer Marktteilnehmer wird i.d.R. das Produkt- und Dienstleistungsangebot ausgeweitet oder zur Gewinnung von Marktanteilen mit nicht kostendeckenden Preisen gearbeitet. Im Ergebnis sinken die Preise und/oder erhöhen sich die Kosten für die anderen Wettbewerber. Per Saldo steigt das Risiko einer sinkenden Rentabilität.

Grad der Rivalität unter den bestehenden Wettbewerbern

Der Grad der Wettbewerbsintensität einer Branche ergibt sich aus einer Reihe interdependenter Faktoren, zu denen auch die anderen vier Wettbewerbskräfte gehören. Die Rivalität steigt, wenn sich mindestens ein Unternehmen gezwungen sieht oder die Möglichkeit wahrnimmt, seine Position im Wettbewerb zu verbessern. Eine hohe Rivalität herrscht nach Porter insbesondere bei Auftreten folgender Faktoren:

- zahlreiche oder gleich ausgestattete Wettbewerber,

- langsames Branchenwachstum bei hohen Fixkosten,

- fehlende Differenzierung sowie hohe Austrittsbarrieren.

Bedrohung durch Ersatzprodukte (Substitutionsprodukte)

Ersatzprodukte (Substitute) erfüllen grundsätzlich die gleichen oder zumindest ähnliche Funktionen wie die Produkte/Dienstleistungen der Branche und stehen somit in einem Konkurrenzverhältnis mit ihnen. Die Gefahr durch Ersatzprodukte ist besonders hoch, wenn Substitute zu einem besseren Preis-Leistungsverhältnis als das Originalprodukt/ Dienstleistung angeboten werden und dadurch eine Veränderung des Einkaufsverhaltens/Nachfrageverhaltens der Abnehmer wahrscheinlich erscheint.107 Die Risiken hieraus schlagen sich insbesondere in Risken im Absatzbereich nieder.

Verhandlungsstärke der Lieferanten (Dienstleister)

Sie versorgen das Unternehmen mit den benötigten Input-Faktoren. Risiken können somit grundsätzlich entstehen, wenn die Input-Faktoren nicht in der benötigten Menge bzw. Qualität verfügbar sind, oder sich die Bezugspreise nachteilig entwickeln.108 Die Verhandlungsstärke der Dienstleister ist dabei insbesondere von deren Konzentrationsgrad und dem Standardisierungsgrad der benötigten Input-Faktoren abhängig. Mit abnehmender Zahl der Dienstleister und zunehmender Differenzierung der Input-Faktoren erhöht sich die Abhängigkeit von den Dienstleitern. Unsicherheiten und auch Risiken ergeben sich, wenn die Erhältlichkeit der benötigten Input-Faktoren von der Nachfrage anderer (größerer) Wettbewerber abhängig ist.109

Verhandlungsmacht der Abnehmer (Kunden)

„Kunden konkurrieren mit der Branche, indem sie die Preise drücken, höhere Qualität oder bessere Leistungen verlangen und Wettbewerber gegeneinander ausspielen (...).“110 Bei einem geringen Konzentrationsgrad der Anbieter und einer hohen Standardisierung der Produkte besitzen die Kunden dementsprechend eine starke Verhandlungsstärke. Risiken bestehen insbesondere durch unerwartete Schwankungen in der Nachfrage nach den Produkten bzw. Dienstleistungen. Solche Nachfrageänderungen können das Resultat von Veränderungen in den Kundenpräferenzen sowie in den Absatzzahlen eines komplementären Gutes bzw. einer komplementären Dienstleistung sein.

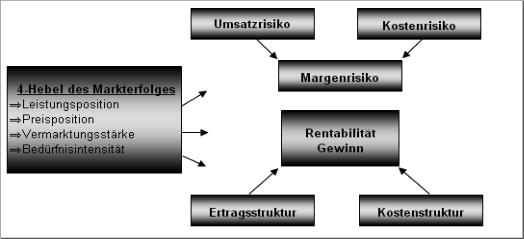

Das Interne Umfeld kann in Anlehnung an Schierenbeck/Lister111 sowie die „4-Hebel des Markterfolges“ der St. Galler Managementlehre in folgende Untersuchungsfelder gegliedert werden (Abbildung 4).

Abbildung 4: Internes Umfeld zur Identifizierung von Geschäftsrisiken

Die internen Untersuchungsfelder sind weiter in folgende Teilaspekte zu strukturieren.

Umsatzrisiko/Ertragsstruktur

- Schwankungen der einzelnen Ertragskomponenten

- Ertragsstrukturen im Sinne „laufender“ Bestandserträge versus „aktionsgetriebener“ Einmalerträge

- Ertragskonzentrationen112 in den Bereichen

- des Ertragskomponenten-Portfolios sowie in der weiteren Detaillierung des Produkt- und Dienstleistungs-Portfolios

- des Kundensegment-Portfolios

- des SGF113-Portfolios

- fehlende Transparenz über die Ertragstreiber, fehlendes Ertragscontrolling

Kostenrisiko/Kostenstruktur

- Schwankungen der einzelnen Kostenkomponenten

- Überschreitungen des Budgets durch die Ist-Kosten (c.p.)

- fehlende Transparenz über die Kostentreiber, fehlendes Kostencontrolling

- Beschäftigungsabweichungen in Verbindung mit einer sinkenden Produktivität im Sinne „zu viel vorgehaltener Ressourcen“

- fehlende Anpassungsfähigkeit der Kosten an rückläufige Ertragsentwicklungen durch eine hohen Fixkostenstruktur

- ineffiziente Bearbeitungsprozesse

- Kostenrisiken aus Projekten und Umstrukturierungen

- Struktur und Abhängigkeitsrisiken aus ausgelagerten Aktivitäten und Prozessen

„4-Hebel des Markterfolges“

Leistungsposition (Product)

|

Preisposition (Price)

|

Vermarktungsstärke (Promotion)

|

Bedürfnisintensität (Placement)

|

Bei den unternehmensinternen Risikofaktoren ist der Grad der Beeinflussbarkeit hoch und damit vom Unternehmen besser lenkbar als unternehmens-externe Faktoren. Auch hier fokussiert sich die Suche in den Untersuchungsbereichen nach Risikofaktoren die einen signifikanten Zusammenhang mit der Ergebnisgröße aufweisen.

98 Vgl. Hungenberg (Management, 2001), S. 344.

99 Vgl. Hungenberg (Management, 2001); S. 341. In Abweichung zu Political, Economical, Social, Technological-Analyse (PEST-Analyse) werden in der Makrowelt auch die ökologischen Risiken erfasst.

100 Vgl. Hungenberg (Management, 2001), S. 340-342.

101 Vgl. Hungenberg (Management, 2001), S. 342.

102 Vgl. Dunn (Country Risk, 1983), S. 140-143).

103 Vgl. Hungenberg (Management, 2001), S. 343.

104 Vgl. Miller (Framework, 1982), S. 315.

105 Vgl. Müller-Stewens/Lechner (Management , 2003), S. 189.

106 Vgl. Porter (Wettbewerbsstrategie, 1999), S. 34.

107 Vgl. Porter (Wettbewerbsstrategie, 1999), S. 58.

108 Vgl. Miller (Framework, 1992), S. 316.

109 Vgl. Miller (Framework, 1992), S. 317.

110 Porter (Wettbewerbsstrategie, 1999), S. 34.

111 Vgl. Schierenbeck/Lister (2002), S. 379.

112 BaFin (MaRisk 2009, AT 4.2 Strategien Ziffer 2).

113 SGF = Strategische Geschäftsfelder bzw. Geschäftsbereiche