Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.5 Controlling der Risiken

Das Risikocontrolling umfasst die Risikoüberwachung und das Risikoreporting. Diese Prozessaufgaben sind entsprechend der MaRisk in der Marktfolge -Controlling- organisatorisch und verantwortlich anzusiedeln.

Ziel der Risikoüberwachung ist es, die Plausibilität und Validität der Ergebnisse sowie die Stabilität der Prozesse sicherzustellen. Gleichzeitig soll die Risikolage und die Ergebnisse beurteilt und einer kritischen Würdigung unterzogen werden. Konkrete Handlungsvorschläge sollen dabei dem Geschäftsrisiko-Management Orientierungs- und Lösungsansätze bieten. Die in Kapitel 2.2.6 herausgearbeiteten Teilaspekte der Risikoüberwachung, wie die Kontrolle der angewandten Methoden, der eingesetzten Instrumente sowie der Messungs- und Bewertungsverfahren, sollten in einem Risikohandbuch dokumentiert werden. Dort sind auch die Überprüfungstermine, der Prüfungsumfang und der Umfang der Prüfungsdokumentation zu definieren.

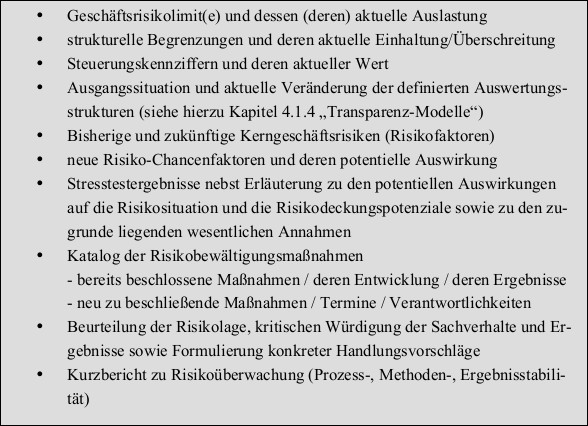

Die mindestens 1⁄4-jährliche Kommunikation der Ergebnisse im Rahmen des Risikoreportings sollte den Prinzipien der Klarheit, der Übersichtlichkeit und der Wesentlichkeit folgen. Vor diesem Hintergrund ist ein empfängerorientiertes Berichtswesen festzulegen. Dabei sind die Informationspflichten gegenüber dem Aufsichtsorgan, der Geschäftsleitung, der Revision sowie der operativ Verantwortlichen zu beachten. Je nach Empfängergruppe ist der Umfang und der Detaillierungsgrad der Berichtsinhalte zu gestalten. Auch diese Festlegungen sind im Risikohandbuch für das Geschäftsrisiko zu dokumentieren. Die grundsätzlichen Inhalte des Risikoberichtes für das Geschäftsrisiko stellt die Abbildung 24 dar.

Abbildung 24: Grundsätzliche Inhalte des Risikoberichtes für das Geschäftsrisiko

Festzulegen ist abschließend der Ad-hoc-Informationsprozess für wesentliche Risikoinformationen, die unverzüglich an die Geschäftsleistung, die jeweiligen Verantwortlichen, gegebenenfalls die Interne Revision sowie durch die Geschäftsleitung an das Aufsichtsorgan weiterzuleiten sind.