Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.2 Identifizierung der Risiken

Die Identifizierung der Geschäftsrisiken - im Sinne des Modells der Einflussfaktoren für Risiken und Chancen stellt die Grundlage für den Risikomanagementprozess dar.

Ziel dieses Prozessschrittes ist die Suche der Einflussfaktoren im Sinne von Werttreibern, die einen signifikanten (positiven/negativen) Zusammenhang mit den relevanten Ergebnisgrößen aufzeigen. Unerwartete Veränderungen dieser Werttreiber bilden damit die Basis für die unerwarteten Ergebnisänderungen.

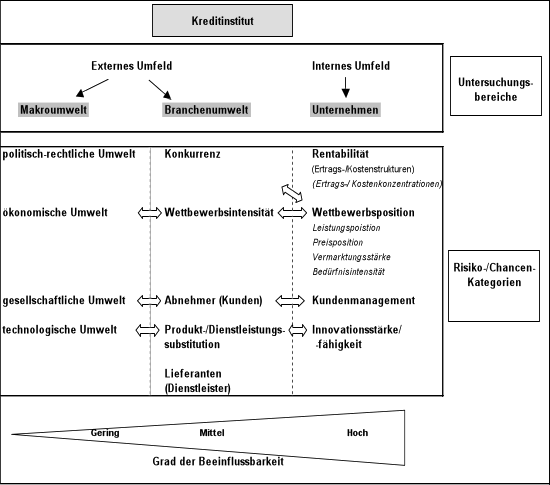

Im ersten Schritt sind die Untersuchungsbereiche und Kategorien zu strukturieren (Abbildung 12). Der Grad der Beeinflussbarkeit der jeweiligen Kategorie durch das Unternehmen wird insbesondere in der später folgenden Auswahl der Risikobewältigungsstrategien im Rahmen der Risikosteuerung relevant.

Abbildung 12: Geschäftsrisikoidentifikation – Untersuchungsbereiche und Kategorien

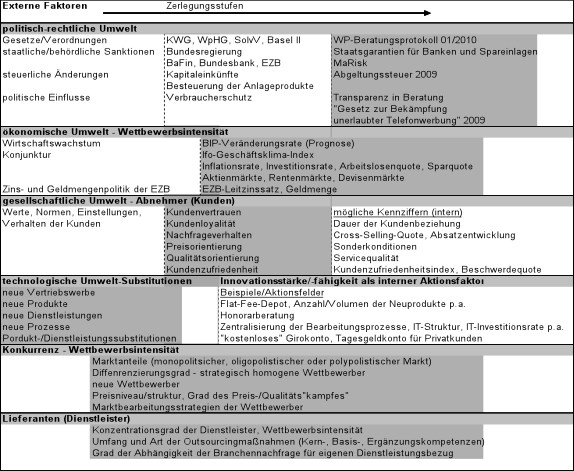

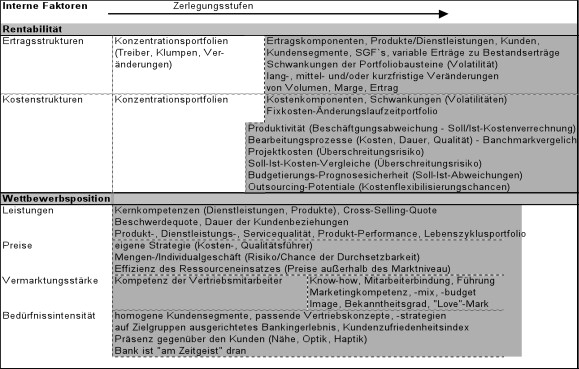

In einem zweiten Schritt sind dann die Kategorien weiter zu konkretisieren. Hierbei sind möglichst klar abgrenzbare Teilaspekte im Sinne möglicher Risiko/Chancentreiber zu isolieren. Gegebenenfalls sind die Teilaspekte noch weiter zu zerlegen, um den relevanten Einflussfaktor zu konkretisieren. Die beiden nachfolgenden Abbildungen sollen einen Überblick für die eher extern getriebenen Faktoren (Abbildung 13) sowie die eher intern getrieben Faktoren (Abbildung 14) geben.

Abbildung 13: Externe Einflussfaktoren auf das Geschäftsrisiko

Abbildung 14: Interne Einflussfaktoren auf des Geschäftsrisiko

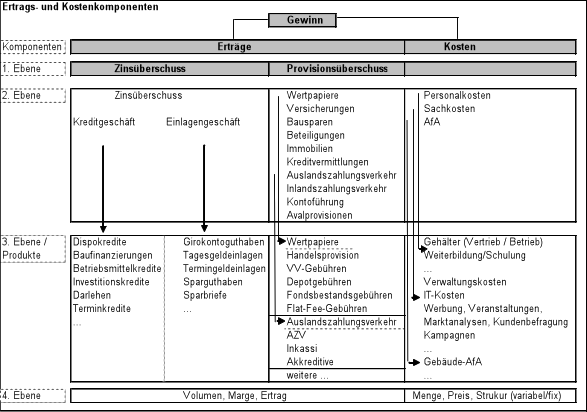

Im dritten Schritt müssen die Einflussfaktoren in Verbindung mit den Ergebnisgrößen (Ertrag/Kosten) gebracht werden. Ziel ist es dabei die Faktoren und Ergebnisgrößen (ggf. auch Zwischengrößen) auszuwählen, die einen signifikanten Zusammenhang ausweisen. Zunächst sollten jedoch die Ergebnisgrößen in Teilkomponenten zerlegt werden, um eine möglichst genaue Ursache-Wirkungsanalyse durchführen zu können. Die nachfolgende Abbildung stellt ein mögliches Modell dar.

Abbildung 15: Aufgliederung der Ergebnisgrößen in Ertrags- und Kostenkomponenten

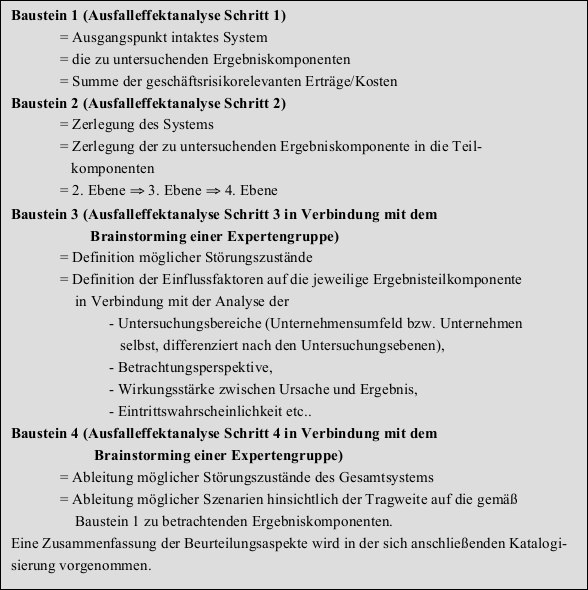

In der praktischen Umsetzung der Identifikation ist auch die konzeptionelle Durchführungsmethode zu definieren. Auf der Grundlage der Ausführungen in Kapitel 2.2.3 erscheint eine Kombination der Ausfallseffektanalyse in Verbindung mit dem Brainstorming aufgrund der praxisnahen Anwendbarkeit vorteilhaft. Dabei sollte die Expertengruppe mit Mitarbeitern aus den Bereichen Vertrieb, Unternehmenssteuerung, Controlling, Kredit, Organisation und Vertriebsunterstützung/Geschäftsfeldförderung zusammengestellt werden. Neben der möglichst vollständigen Erfassung der Einfußfaktoren152 sowie einer zukunftsorientierten Betrachtungsweise (ex-ante) sollten die ausgewählten Faktoren eine möglichst hohe Korrelationseigenschaft153 der Ergebniskomponenten aufzeigen. Im Rahmen der sich hier konkretisierenden Identifizierung müssen die Risiken weiter untersucht und bewertet werden. Ziel ist es, die ursächlichen Strukturen und Interdependenzen154 der ermittelten Faktoren transparent zu machen, um ihre Wirkung möglichst quantifiziert offen zu legen. U.a. kann damit im weiteren Managementprozess der Handlungsbedarf priorisiert werden. Auch hieraus lässt sich die Bedeutung der Identifikation der Risiko-/Chancenfaktoren für das Geschäftsrisiko erkennen.

Abbildung 16: Methodischer Ablauf der Identifizierung von Geschäftsrisiken

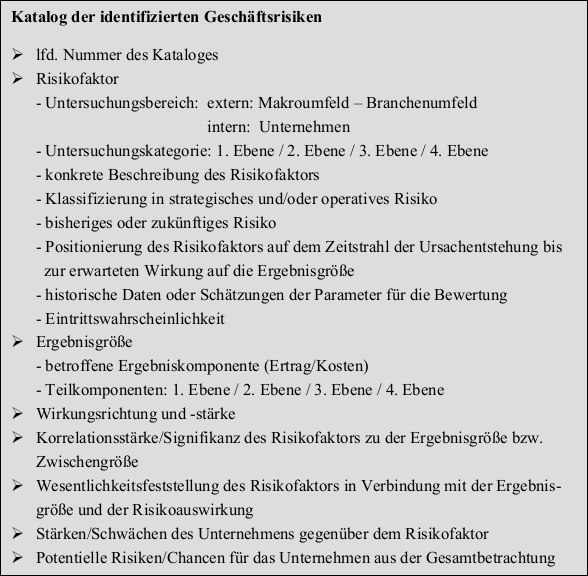

Aufgrund der Komplexität dieses Prozesses, der vielschichtigen Betrachtungsebenen und Ergebnissen sowie dem Zwang zur Selektion (Wesentlichkeit) sollten die identifizierten Risiken mit den Wirkungszusammenhängen auf die jeweiligen Ergebniskomponenten katalogisiert werden (Abbildung 17).

Abbildung 17: Struktur für einen Katalog der identifizierten Geschäftsrisiken

Im weiteren Verlauf des Managementprozesses ist der Katalog noch um die Bewertungsergebnisse (Tragweite) sowie die im Rahmen der Risikosteuerung umzusetzenden Maßnahmen und Risikobewältigungsstrategien zu ergänzen.

Mit dem Aufbau einer IT-gestützten Datenbank für die Katalogisierung können u.a.

- alle auf eine Ergebnisgröße wirkenden Einflussfaktoren,

- alle Ergebniskomponenten pro Einflussfaktor,

- die potentiellen Auswirkungen,

- Konzentrationseffekte sowie

- eine Gesamt-Risiko-Matrix

abgeleitet und eine Priorisierung im Rahmen der Risikosteuerung durchgeführt werden. Mit der regelmäßigen Durchführung des Identifizierungsprozesses sowie einer laufenden Überprüfung der Methoden und Ergebnisse kann dieses System zu einem Früherkennungssystem weiterentwickelt werden.

152 Vgl. Schierenbeck/Lister (2002), S. 330.

153 Die Korrelation beschreibt die lineare Beziehung zwischen zwei oder mehr statistischen Variablen. Eine hohe Korrelationseigenschaft beschreibt einen hohen Grad einer Ursache-Wirkungsbeziehung zwischen zwei oder mehr statistischen Variablen.

154 Interdependenzen beschreiben gegenseitige oder wechselseitige Abhängigkeiten zwischen zwei oder mehr statistischen Variablen.