Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.1 Geschäftsrisiko-Managementmodelle in der Praxis

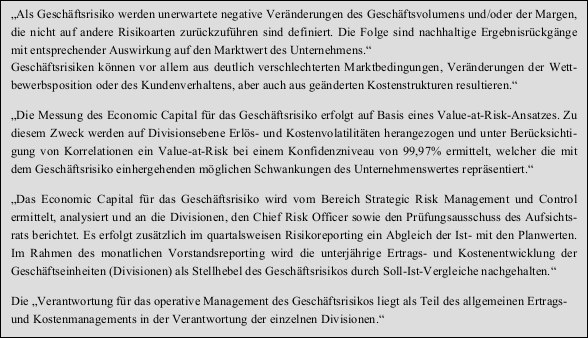

Als Universalbank definiert die HypoVereinsbank AG, München, das Geschäftsrisiko als wesentliches Risiko und bezieht diese Risikoart in das Risikomanagement ein.

Abbildung 7: Eckpunkte des Managementmodells der HypoVereinsbank AG148

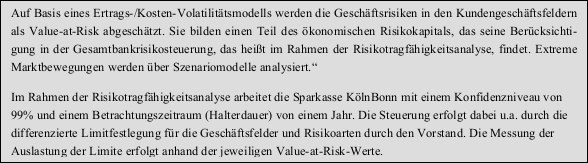

Aus dem Sparkassenbereich hat die Sparkasse KölnBonn „als wesentliches Geschäftsrisiko das Absatzrisiko identifiziert, welches sie als mögliche Verluste aufgrund von unerwarteten Nachfrageänderungen in den Kundengeschäftsfeldern definiert“.

Abbildung 8: Eckpunkte des Managementmodells der Sparkasse KölnBonn149

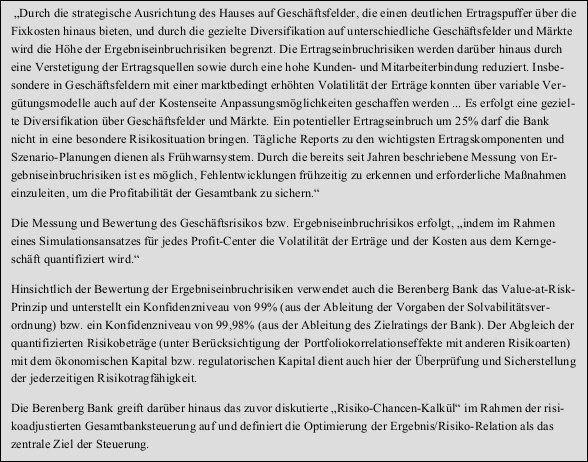

Für die „klassischen“ Privatbanken ist am Beispiel der Berenberg Bank, Hamburg, ebenfalls die Berücksichtigung des Geschäftsrisikos im Risikomanagementprozess festzuhalten. Die Berenberg Bank definiert dabei das Geschäftsrisiko als „Ergebniseinbruchrisiken“, die „im Wesentlichen aus marktinduzierten Ertragseinbrüchen, denen eine u.U. unterproportionale Kostenstruktur entgegensteht“150 , resultieren.

Abbildung 9: Eckpunkte des Managementmodells der Berenberg Bank151

Hinsichtlich der konkret in der Praxis angewandten Vorgehensweisen und Methoden zur Identifikation der Risikofaktoren sowie deren Messung und vor allem der konkreten Steuerungsmaßnahmen und Risikobewältigungsstrategien konnten im Rahmen dieser Arbeit keine veröffentlichten Detailinformationen zusammengetragen werden. Vor dem Hintergrund der Annahme, dass das erfolgreiche Management der Kernrisiken und der Auf- und Ausbau der entsprechenden Kernkompetenzen wichtige Wettbewerbsvorteile verschaffen, werden insbesondere die Teilprozesse Identifizierung, Messung und insbesondere Steuerung der Geschäftsrisiken institutsindividuell erarbeitet und „geschützt“. Eine generelle Stoßrichtung möglicher Steuerungsansätze liefern die Ausführungen der Berenberg Bank in ihrem Risikobericht per 31.12.2008.

Ebenfalls schwierig herausgestellt hat sich der Zeitreihenvergleich der veröffentlichten VaR-Werte für das Geschäftsrisiko bzw. der jeweils gebundenen ökonomischen Eigenkapitalbeträge in den Geschäftsberichten der Banken. Zum einen sind aus den veröffentlichten Unterlagen keine konkreten Bezuggrößen im Sinne der geschäftsrisikorelevanten Erträge und Kosten abzuleiten und zum anderen sind die Berechnungsmodelle und Skalierungsfaktoren für die Überleitung des EaR auf den VaR bzw. den ökonomischen Kapitalbedarf institutsindividuell und analog der zuvor erwähnten Kernkompetenzproblematik „geschützt“.

148 HypoVereinsbank AG (Geschäftsbericht 2008), S. 73.

149 Sparkasse KölnBonn (Jahresabschluss 2008), S.16 und S. 25.

150 Berenberg Bank (Risikobericht zum 31.12.2008, S. 10.

151 Berenberg Bank (Risikobericht zum 31.12.2008), S. 1 und 10.