Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

2.2.1 Managementaufgaben/-prozesse

Kreditinstitute gehen durch ihre grundlegende Transformationsfunktion verschiedene Risiken ein. Dabei stehen Risikoübernahme und Risikobeherrschung im Zentrum ihrer Managementaktivitäten. Im Geschäftsrisiko-Management geht es um die Beherrschung und Steuerung der bewusst übernommen Risiken aus den Geschäftsaktivitäten.

Die Verantwortung für das Risikomanagement bei den Kreditinstituten ergibt sich aus der Gesamtverantwortung aller Geschäftsleiter für eine ordnungsgemäße Geschäfts-organisation nach § 1 Abs. 2 KWG. Diese Verantwortung bezieht sich auch auf alle wesentlichen Elemente des Risikomanagements. Die Geschäftsleiter werden dieser Aufgabe nur gerecht, wenn sie die Risiken beurteilen können und die erforderlichen Maßnahmen zu ihrer Begrenzung treffen86.

Bei der Definition der einzubeziehenden Risiken bieten die MaRisk den Instituten Freiräume, da sich die Anforderungen für das Risikomanagement auf die wesentlichen Risiken beziehen. Grundsätzlich werden folgende Risiken als wesentlich eingestuft:

| Adressenausfallrisiko (inkl. Länderrisiko) | Marktpreisrisiko | Liquiditätsrisiko | operationelles Risiko |

„Für Risiken, die als nicht wesentlich eingestuft werden, sind angemessene Vorkehrungen zu treffen.“87 Es liegt somit in der Verantwortung der Kreditinstitute, die weiteren branchentypischen und unternehmensinhärenten generellen Risiken (wie Geschäftsrisiken) in ihrer Wesentlichkeit einzustufen. „Zur Beurteilung der Wesentlichkeit hat sich Geschäftsleitung regelmäßig und anlassbezogen einen Überblick über die Risiken des Instituts zu verschaffen.“88

Auf der Grundlage des Gesamtrisikoprofils ist sicherzustellen, dass die wesentlichen Risiken des Instituts durch das Risikodeckungspotenzial89 , gegebenenfalls unter Berücksichtigung von Wechselwirkungen (Portfolioeffekten), laufend abgedeckt sind und damit die Risikotragfähigkeit gegeben ist. Eine Risikotragfähigkeit eines Institutes ist gegeben, wenn das Risikodeckungspotenzial auch als Risikodeckungsmasse bezeichnet größer als die Summe aller als wesentlich eingestuften Risiken des Instituts ist. Die Risikotragfähigkeit ist bei der Festlegung der Strategien sowie bei deren Anpassung zu berücksichtigen. Zur Umsetzung der Strategien beziehungsweise zur Gewährleistung der Risikotragfähigkeit sind ferner geeignete Risikosteuerungs- und -controllingprozesse (Risikomanagement) einzurichten90. Gleichzeitig sind die Geschäftsrisiken gegenüber anderen Risikoarten abzugrenzen, um mögliche Überschneidungen aber auch etwaige Unvollständigkeiten zu vermeiden. Risiken, die durch eine andere Risikoart verursacht werden, müssen getrennt werden.

Überschneidungsmöglichkeiten können mit den anderen Risikoarten des Unternehmens wie beispielsweise mit den operationellen Risiken bestehen, wenn dort Risiken mit unternehmensexternen Ursachen betrachtet werden.

Strategische Risiken sollten bewusst von den Geschäftsrisiken getrennt werden. Die gewählte Geschäftsstrategie des Unternehmens sowie die strategischen Fähigkeiten des Managements stellen die Gegenmaßnahmen zu den identifizierten Geschäftsrisiken dar. Generell ist jedoch eine potenzielle Wirkungskette zwischen der gewählten Geschäftsstrategie, den strategischen Fähigkeiten des Managements und dem Geschäftserfolg/-risiko festzuhalten.

Die in der Geschäftstätigkeit inhärenten Risiken können sich je nach Verlauf als Ertragschance oder Verlustrisiko zeigen. Im Rahmen dieser Arbeit soll insbesondere das Verlustrisiko betrachtet werden.

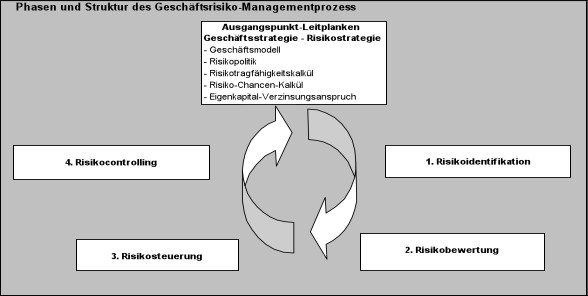

Ausgangspunkt für das Risikomanagement des Geschäftsrisikos, sind die Vorgaben des normativen Managements. Aus dem gewählten Geschäftsmodell, der Eignerstrategie, der Unternehmenspolitik, -verfassung und -kultur sowie der generellen Risikopolitik bestimmen sich Art und Umfang der Geschäftsziele (Wachstum, Rendite, Risiko), die Aktivitäten (Märkte und Produkte) sowie die firmenindividuellen Chancen/Risiko-Profile. Im Bereich des strategischen Managements werden die normativen Vorgaben in Geschäftsstrategien, darauf abgestimmte Geschäftsrisikostrategien sowie Managementprozesse (Geschäftsrisiko-Management im Sinne dieser Arbeit) übersetzt.

Hieraus ergibt sich eine strategische Aufgabe an das Geschäftsrisiko-Management:

| Die Entwicklung einer Geschäftsstrategie, die die Vorgaben des normativen Managements mit den unternehmensinternen und -externen Faktoren im Rahmen der strategischen Analyse, der Strategieentwicklung und Strategieformulierung berücksichtigt, integriert und harmonisiert. |

Das Management des Geschäftsrisikos ist mit Blick auf die verschiedenen Risikopositionen/-arten eines Kreditinstitutes als Teil eines integrierten Konzeptes zu verstehen. Somit sind alle mit dem Geschäftsrisiko-Management vernetzten Prozesse und Ergebnisse in ein einheitliches und standardisiertes Ertrags- und Risikomanagementsystem auf Gesamtbankebene (Gesamtbanksteuerung) zu integrieren91.

Hieraus wird die koordinative Aufgabe an das Geschäftsrisiko-Management abgeleitet:

| Die Übersetzung der Unternehmensziele in eine aktive und systemintegrierte Unterstützung des Unternehmenserfolgs (zunehmend i.S. der Wertorientierung verstanden), d.h. die positive Beeinflussung der Ertrags- und Risikosituation durch den Einsatz von Maßnahmen und Methoden zur Reduzierung des Risiko (i.S. dieser Arbeit des Geschäftsrisikos) und zur Aufdeckung von Chancen (i.S. dieser Arbeit von Geschäftsmöglichkeiten). |

In Anlehnung an die Vorgaben der MaRisk sowie die Definition des Risikomanagements nach Schierenbeck/Lister92 strukturiert sich das Geschäftsrisiko-Management in die 4 Teilprozessschritte. Die Abbildung 1 fasst den Managementprozess in seiner Struktur nochmals zusammen.

Abbildung 1: Phasen und Struktur des Geschäftsrisiko-Managementprozesses

86 BaFin (MaRisk, 2009, AT 3 Gesamtverantwortung der Geschäftsleitung).

87 BaFin (MaRisk, 2009, AT 2.2 Risiken).

88 Ebenda.

89 Risikodeckungspotenzial = Summe des Eigenkapitals, nachrangiger Einlagen, Reserven und das Ergebnis des laufenden Geschäftsjahr.

90 BaFin (MaRisk, 2009, AT 4.1 Risikotragfähigkeit).

91 Schierenbeck/Lister (2002), S. 324, BaFin (MaRisk 2009, AT 4.3.2 Risikosteuerungs- und –controlling prozesse).

92 Schierenbeck/Lister definieren das Risikomanagement als ein ganzheitliches System bei dem die Prozessstufen Risikoanalyse (Identifikation und Bewertung), Risikosteuerung (Risikobewältigungsstrategien, Risikotragfähigkeitskalkül, Risiko-Chancen-Kalkül) und Risikokontrolle (Risikoüberwachung, Risikoreporting) einheitlich und standardisiert zu integrieren sind. Vgl. Schierenbeck/Lister (2002), S. 328.