Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.4 Steuerung der Risiken

Mit geeigneten Risikobewältigungsstrategien sollen die identifizierten und bewerteten Geschäftsrisiken im Sinne der risikopolitischen Ziele und Normen des Unternehmens aktiv beeinflusst werden. Ausgangspunkt ist hierfür die Transparenz hinsichtlich der Risiko-/Chancentreiber, deren Eintrittswahrscheinlichkeit sowie Auswirkung auf die Ergebniskomponenten und deren Wesentlichkeit. Im Rahmen der aktiven Steuerung werden unter Berücksichtigung der strategischen Vorgaben aus der Geschäfts- und Risikostrategie die Limitierungen und Intensivierungsmaßnahmen festgelegt. Im Abgleich der jeweiligen Ausgangssituation mit den Zielsetzungen sind die Risikobewältigungsstrategien und Umsetzungsmaßnahmen abzuleiten. Dabei sind die Stärken und Schwächen des Unternehmens sowie die im Kontext stehenden Chancen und Risiken zu berücksichtigen.

Um ein möglichst klares und übersichtliches Bild hinsichtlich der Risikoausgangslage gewinnen zu können, bieten sich visualisierende Darstellungen zu den jeweiligen Portfoliostrukturen für die Risikotreiber, die Ergebnisgrößen und die Konzentrationsrisiken an. Auf Basis der Ausgangslage sind die Zielsetzungen hinsichtlich der Stoßrichtung (Limitierung oder Intensivierung) und der zeitlichen Terminierung (sofort, kurz-, mittel-, langfristig) zu formulieren. Aus dem Abgleich der Ziele mit der Ist-Situation sind im Rahmen des operativen Geschäftsrisiko-Managements die konkreten Maßnahmen zu erarbeiten. Dabei sollte klar dokumentiert werden, wer, was, bis wann, umsetzt. Die Priorisierung der Maßnahmen leitet sich von der Wesentlichkeit der Risiken aber auch der Chancen für das Unternehmen ab.

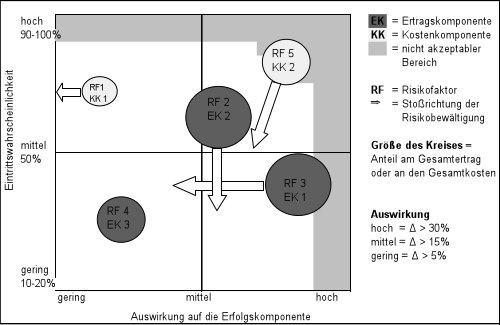

Beispielsweise kann eine Darstellung der jeweiligen VaR-Werte in der Gegenüberstellung mit den entsprechenden Geschäftsrisiko-Limiten im Zeitablauf sowohl die aktuelle Limitauslastung als auch den Verlauf der Werte in der Vergangenheit und die Tendenz der Entwicklungen der beiden Komponenten aufzeigen. Hieraus können auf der obersten Aggregationsebene die ersten Steuerungsimpulse gewonnen werden. Ein rückläufiger VaR-Wert kann sich u.a. in einer rückläufigen Ertrags-/Kostenvolatilität, in einer höheren Korrelation der Erträge und Kosten aber auch in einem Rückgang der Erträge begründen. Der „reine“ VaR-Wert sollte daher z.B. um den Ausweis der Steuerungskennzahl RORAC-Geschäftsrisiko155 erweitert werden. Um nun einem Gesamtüberblick über die vorhandenen und zukünftigen Risikofaktoren und deren Auswirkung auf die Ergebniskomponenten zu erhalten, bietet sich die „Risk-Map“ (Abbildung 21) an. Mit den ergänzenden Informationen zu den Eintrittswahrscheinlichkeiten und Anteilen der Ergebniskomponenten an den jeweiligen Gesamterträgen/-kosten, können die Stoßrichtungen der Risikobewältigungsstrategien abgeleitet werden.

Abbildung 21: Risk-Map – Geschäftsrisiko (Risikofaktoren/Ergebniskomponenten)

Für den Risikofaktor 1 (RF1) wird die vollständige Reduzierung der Auswirkung auf die Kostenkomponente und damit die Risikovermeidung gewählt. Dies kann durch eine Arbeitsprozessänderung erfolgen, bei der die erwarteten Kostensteigerungen durch eine Erhöhung der Prozesseffizienz vollständig kompensiert werden. Bei den Risikofaktoren 2, 3 und 5 wird auf eine Risikoverminderung durch die Reduzierung der Eintrittswahrscheinlichkeit und/oder der Ergebnisauswirkung fokussiert. Am Beispiel des Risikofaktors 3 ist eine Diversifizierung der Ertragskomponente denkbar. D.h., dass z.B. der auf die Ertragskomponente 1 (Zinsüberschuss aus Einlagen) wirkende Risikofaktor 3 (EZB-Leitzins) mit der Erweiterung der Zinsüberschüsse aus Kreditgeschäften (Aktivgeschäft) in seiner Auswirkung reduziert wird. Die Reduzierung der Eintrittswahrscheinlichkeit für den Risikofaktor 2 (sinkendes Kundenvertrauen in die Beratungskompetenz) auf die Ertragskomponente 2 (Wertpapierprovision) kann z.B. mit einer gezielten Beratungskampagne in Verbindung mit einem transparenten Preis- und Leistungsangebot für die Beratungsleistung erfolgen.

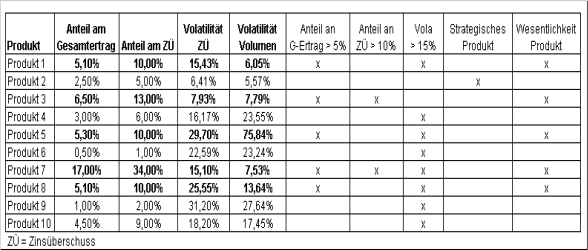

Weiterer Steuerungsimpulse können aus den Portfoliostrukturen der Ergebniskomponenten abgeleitet werden. Auf der Grundlage der Tabelle 3 können etwaige Konzentrationsrisiken in Verbindung mit den Volatilitäten erkannt und zielgerichtet begrenzt werden. Die beispielhafte Darstellung für ein Ertragskomponentenportfolio auf Zins-Produktebene kann auch für die Analyse und Begrenzung der weiteren Ertrags- und Kostenkomponenten auf den verschiedenen Gliederungsebenen (siehe Abbildung 15), den Kundensegmenten oder auch den SGF`s angewendet werden. Wichtig ist dabei, dass im Rahmen der koordinativen Steuerung auf Gesamtbankebene etwaige Risiko-Hedge-Wirkungen der Ertrags-/Kostenkomponenten untereinander sowie unterschiedliche Wirkungsrichtungen der Risikofaktoren auf die Komponenten (z.B. Zinsüberschuss Einlagengeschäft) berücksichtigt werden. Andernfalls Zinsüberschuss besteht das Einlagengeschäft) Risiko, dass die Steuerungsmaßnahmen auf Einzelkomponentenebene sogar nachteilig auf die Gesamterträge/-kosten wirken können.

Tabelle 3: Zinsüberschuss-Komponenten, Anteile am Ertrag, Volatilitäten

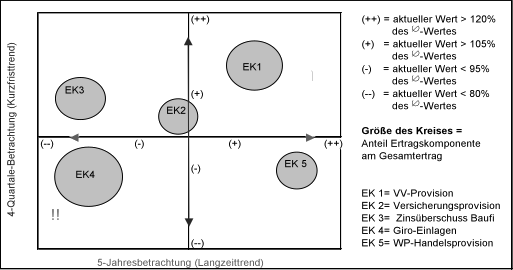

Die kurz- und langfristigen Trendaussagen zu den Komponenten (siehe Tabelle 2) geben ebenfalls wichtige Steuerungsimpulse. Die Abbildung 22 ordnet beispielhaft einige Ertragskomponenten ein. Auch hier kann das Modell auf die verschiedenen Gliederungsebenen der Ergebniskomponenten oder auch Kundensegmente oder SGF`s übertragen werden.

Abbildung 22: Sektorenbetrachtung der Ertragskomponenten – Kurz-/Langfristtrend

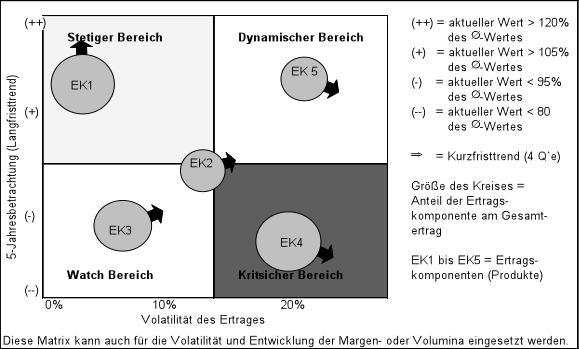

In der Zusammenführung der Steuerungsimpulse kann festgestellt werden, ob z.B. eine hohe aktuelle Volatilität positiv im Sinne schnell anwachsender Erträge (Kurzfristtrend) oder eine im Verhältnis zum Langfristtrend (unter Berücksichtigung der Tabelle 2) nur geringfügige „Gegenbewegung“ darstellt.

Beträgt beispielsweise die Volatilität der EK 1 (VV-Provision) 3,0%, kann in Verbindung mit dem positiven Langfristtrend und positiven Kurzfristtrend die Stoßrichtung „weiteres Wachstums“ verfolgt werden. Im Gegensatz hierzu muss die Entwicklung der EK 4 bei einer unterstellten Volatilität von 20% kritisch beurteilt werden. In Verbindung mit den identifizierten Risikofaktoren für diese Ertragskomponente muss hier mit Blick auf den noch immer hohen Anteil an den Gesamterträgen mit hoher Priorität an der Verminderung der Volatilität, der Ertragsentwicklung und/oder der Entwicklung einer Produktinnovation für diese Ertragskomponente gearbeitet werden. Die im „Dynamischen Bereich“ positionierte EK 5 sollte in Hinblick auf die hohe Volatilität in der Weise gesteuert werde, dass der Anteil am Gesamtertrag nicht weiter zunimmt. Andernfalls könnten hier neue Ertragskonzentrationsrisiken mit hoher Volatilität entstehen. Unter der Annahme, dass die Ertragskomponenten ähnliche Renditeergebnisse aufzeigen, führt die Abbildung 23 diese Ansätze graphisch zusammen.

Abbildung 23: Ertragskomponenten-Volatilitäts-Matrix156

- Analyse der kostenmäßigen Auswirkung auf die segmentspezifischen Kundengruppen (Ertrag-/Kostenrelationen, Geschäftsvolumen- und Ertragsstrukturen).

- Fixierung des zeitlichen Mehraufwandes pro Beratungsgespräch (persönliches Gespräch/Telefongespräch) unter Berücksichtigung möglicher technischer Unterstützungen sowie Erarbeitung strategischer Optionen für die Optimierung der Kostenbelastung inklusive prozessualer und organisatorischer Anpassungsmöglichkeiten/-notwendigkeiten.

- Erarbeitung strategischer Optionen für das „Wertpapierberatungsgeschäft“ unter Berücksichtigung der Kundengruppen, erwarteten Veränderungen (Kosten/ Erträge), potentieller neuer Beratungs-, Preis- und/oder Produktmodelle, ertragsmäßigen Auswirkungen und Szenarioergebnissen.

Im Anschluss kann auf der Grundlage dieser Erkenntnisse für dieses Beispiel die konkrete Risikobewältigungsstrategie beschlossen und die notwendigen Umsetzungsmaßnahmen festgelegt werden.

Neben den dargestellten Beispielen werden hinsichtlich der Darstellung der Ausgangslage noch folgende Modelle empfohlen:

- Darstellung der Produkte/Dienstleistungen auf der Lebenszykluskurve in Kombination mit der Portfolioeinteilung nach dem „Boston-Portfolio-Analyse-Konzept“

- Darstellung der wichtigsten Risikotreiber/Einflussfaktoren in Kombination mit den vorhandenen/fehlenden Kernkompetenzen des Unternehmens

- Portfoliostrukturanalysen hinsichtlich Ertrag pro Kunde, Anzahl der Kunden pro Ertragsgrößenklasse oder Anteil der Ertrags-Größenklassen am Gesamtertrag

- Soll-Ist-Vergleiche / Budgets / Hochrechnung für die Erträge und die Kosten,

- Produktivitätsanalysen (Plan-Standard-Prozesskosten Standard-Prozesskosten, Beschäftigungsabweichung).

Für die Risikosteuerungsmaßnahmen lässt sich zusammenfassen, dass die Risikobewältigungsstrategien die generelle Stoßrichtung festlegen. Die Limitierungen und Begrenzungen übersetzen die Stoßrichtungen in konkrete Zielsetzungen. Die Ausgestaltung der konkreten Umsetzungsmaßnahmen orientiert sich an den Zielsetzungen und Möglichkeiten (Stärken/Schwächen) des Unternehmens. Abschließend werden noch folgende weitere Steuerungsansätze empfohlen.

- Entwicklung von Produkt-/Dienstleistungsalternativen zur Diversifizierung vorhandener Ertragskonzentrationen.

- Einführung eines Frühwarnsystems für die Risikoidentifizierung.

- (Teil)-rückzug aus Geschäften mit Existenz bedrohenden Risiken.

- Fixkostenflexibilisierung durch Outsourcing von kostenintensiven und/oder nicht die Kernkompetenzen betreffenden Prozessen (u.a. Rechnungswesen, Personalsachbearbeitung, Geschäftsabwicklung, Gebäudemanagement, Kreditbearbeitung) auf der Grundlage der Make-or-Buy-Analyse.

- Effizienzsteigerung der Bearbeitungs- und Abwicklungsprozesse (Kosten, Dauer, Qualität).

155

Der Return On Risk Adjusted Capital (RORAC) ist eine Kennzahl, mit deren Hilfe eine risikoadjustierte Ergebnissteuerung ermöglicht wird. Zur Berechnung dieser Kennziffer wird der Saldo aus den geschäftsrisikorelevanten Erträgen abzüglich der geschäftsrisikorelevanten Kosten in Relation zum Geschäftsrisikopotenzial gesetzt, das durch den GVaR fortlaufend gemessen wird.