Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

1.2.9 Neue Optionen im Gesundheitsmarkt

- Verträge zwischen GKV und Pharmaunternehmen -

Im Rahmen des Gesundheitsfonds bestimmt das BMG zukünftig einen Einheits-Beitragssatz für alle Kassen der GKV. Ferner besteht für die Krankenkassen im Vorfeld des Fonds das Entschuldungsgebot. Durch Einführung des Risikostrukturausgleichs (RSA) wird verhindert, dass sich einzelne Krankenkassen Vorteile im Wettbewerb verschaffen, indem sie vor allem um junge, gesunde und gut verdienende Versicherte werben. Der Kampf um junge gesunde Mitglieder ist für die Kassen daher keine Option mehr. 2002 hat der Gesetzgeber eine RSA-Reform auf den Weg gebracht, um solchen Fehlentwicklungen vorzubeugen. Die Reform des RSA soll nun bewirken, dass das Geld dorthin fließt, wo es zur Versorgung Kranker dringend benötigt wird. Ziel ist ein Ausgleich, der sich an den tatsächlichen Erkrankungen der Versicherten orientiert - ein morbiditätsorientierter RSA. Der sogenannte Morbi-RSA soll künftig dafür sorgen, dass sich der Wettbewerb zwischen den Krankenkassen vor allem um die Qualität der Gesundheitsversorgung dreht.

Als mögliche zukünftige strategische Optionen für die GKV verbleiben:

- Bildung sogenannter „Superkassen“ durch Zusammenschluss mehrerer einzelner Kassen

- Mobilisierung eigener Reserven

- Kosten senken, Wirtschaftlichkeitsreserven ausschöpfen durch diverse Vertragsmodelle wie Rabattverträge, Direktverträge und Mehrwertverträge mit der Pharmaindustrie

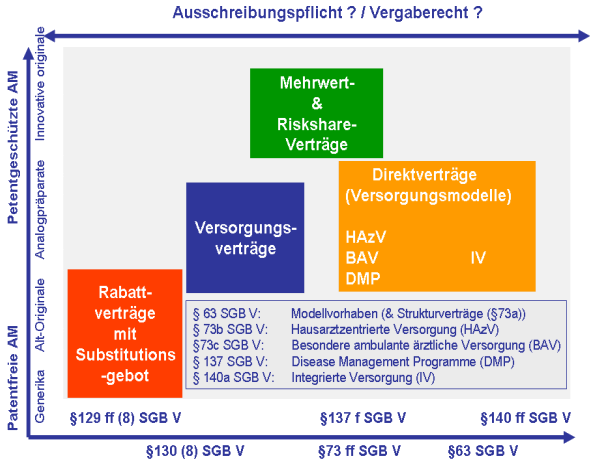

Punkt drei ermöglicht außerhalb der Regelversorgung für die Kassen Ansatzpunkte zur Positionierung und Differenzierung im Wettbewerb um den Beitragszahler. Gleichzeitig ist dies die einzige Möglichkeit für Pharmaunternehmen um der zunehmenden Einschränkung der Verordnungsfähigkeit von Arzneimitteln, sowie den Preisrestriktionen ein Gegengewicht zu bieten und gleichzeitig beim Kunden Arzt Sicherheit und Vertrauen in dessen Verordnungsverhalten zu bringen. Über selektive Verträge können Pharmaunternehmen in Disease Management Programme (DMP), integrierte Versorgungs- (IV)-, Hausarztzentrierte Versorgungs (HAzV)- und Besondere Ambulante Versorgungs- (BAV)-Modelle integriert sein (Abbildung 1.1).

Abbildung 1.1: Vertragstypen im GKV-Wettbewerb

Quelle: IMS Newsletter 7. Ausgabe

Den Anfang nahm das Vertragsmarketing im April 2007, mit ersten bundesweiten Rabattverträgen zwischen der AOK und Generikaunternehmen. Durch aufkommende kartellrechtliche Fragen erleben aktuell regionale Kassen einen Boom bei Vertragsabschlüssen. Außerdem ist die Bereitschaft der Kassen auch Originalpräparate für Ihre Versicherten über Rabattverträge einzukaufen derzeit hoch wie nie (Tabelle 1.2).

| Vertragsart | Effekt | Kassensicht | Pharmasicht |

|---|---|---|---|

| Rabattvertäge | Kostensenkung im generikafähigen Markt | Additive Einsparpotentiale zu Festbeträgen und Herstellerrabatten | Marketinginstrument im Verdrängungswettbewerb durch Mengeneffekte über Marktanteilsausweitung (Preferred-Partner-Concept) |

| Versorgungsverträge | Kosteneinsparung im Bereich der noch geschützten Analogpräparate | Profilierungsinstrument bei Patienten durch Versorgung mit bewährten Marken-Arzneimitteln | Schutzmechanismus im LCM im Vorfeld des Patentablaufs. Erstattungserhalt durch selektiven Rabattvertrag ohne Auswirkungen auf HAP in Deutschland bzw. das europ. Referenzpreissystem |

| Mehrwert- & Riskshare-Verträge | Kostendämpfung für patentgeschützte, innovative Präparate | Profilierungsinstrument bei Patienten durch Versorgung mit teuren Markenmedikamenten. Teilung des „Outcomes“-Risikos mit dem Hersteller | Umgehungsweg für drohende Höchsterstattungsbeträge Partnership-Model mit den Kassen |

| Direktverträge | Aktivierung von Leistungsreserven auf der Ausgabenseite | Neue Optionen außerhalb der Regelversorgung. Verbesserte Versorgungsqualität | Exklusives Marktzugangsinstrument. Preferred-Partner-Model |

Tabelle 1.2: Vergleichende Übersicht von Vertragsmodellen

Momentan liegt der Trend auf Seiten der Pharmaunternehmen eindeutig bei Rabattverträgen. Hier haben sich in erster Linie reine Generika-Vollsortimenter wie Hexal und ratiopharm hervorgetan, gefolgt von Unternehmen, die Generika, die unter einem Warenzeichen vertrieben werden (branded generics), im Sortiment haben. Neue Ansätze in Richtung Mehrwertverträge und Direktverträge werden von Unternehmen aufgegriffen, um für Innovationen eine Alternative zum klassischen Vermarktungsmodell bieten zu können. Das Instrument „Contracting“ wird sich zu einer festen Größe im deutschen Pharmamarkt entwickeln, auf die sich die Marktteilnehmer einstellen müssen. Bedeutet dies nun, dass der klassische Pharmaaußendienst ersetzt werden muss durch Gesundheitsökonomen und Vertragsmanager?