Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

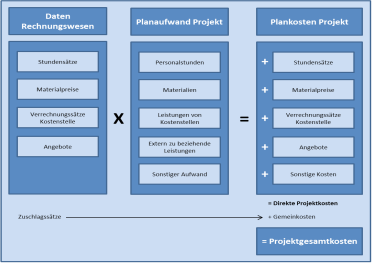

5.5.4. Projektkosten

Eine effiziente Projektkostenplanung basiert auf einem funktionierenden Rechnungswesen und Controlling (vgl. Kap. 4.1.7). Sie bilden die Basis für aussagekräftige Prognosen bezüglich der anfallenden Kosten. Zu Beginn der Planung wird der Aufwand grob geschätzt. Mit Verlauf des Projektes führen weitere Kalkulationen zu einem genaueren Ergebnis. Für die Planung der Kosten ist eine enge Zusammenarbeit zwischen dem Projektcontroller und dem Projektleiter notwendig. Abbildung 31 verdeutlicht diesen Zusammenhang. Das Rechnungswesen liefert die wertmässigen Daten und der Projektleiter die dazugehörigen Mengenangaben. Für die Entscheidungsfindung ist es ratsam, vorerst nur die dem Projekt direkt und eindeutig zurechenbaren Kosten zu kalkulieren und erst in einem weiteren Schritt die Gemeinkosten zu berücksichtigen.146

Abbildung 31: Daten Projektkostenkalkulation147

Der Grossteil der Projektkosten entfällt auf die beteiligten Mitarbeiter. Vom Rechnungswesen müssen daher entsprechende Standardstundensätze berechnet und dem Projektleiter zur Verfügung gestellt werden. Es empfiehlt sich nicht, mit den tatsächlichen Lohn- und Gehaltskosten zu rechnen, da sie das Ergebnis verzerren würden. Für die Ermittlung der Stundensätze unterteilt man die Mitarbeiter des Unternehmens in verschiedene Kategorien. Für jede dieser Kategorie ist vom Controlling ein entsprechender Stundensatz zu berechnen.148 Abbildung 32 zeigt eine mögliche Einteilung bei der TUI Service AG.

Mitarbeiter in Kategorien" class="wp-image-11632 size-full" height="84" src="https://sgbs.ch/wp-content/uploads/Abbildung-32-Einteilung-der-Mitarbeiter-in-Kategorien.png" width="322"> Abbildung 32: Einteilung der Mitarbeiter in Kategorien149

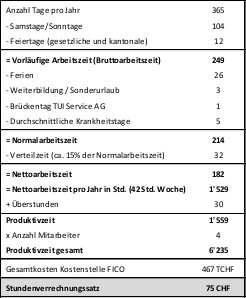

Es muss darauf geachtet werden, dass die Anzahl der Kategorien so gering wie möglich gehalten wird. Für die TUI Service AG empfiehlt sich eine Unterteilung in vier Kategorien, die sich an der Mitarbeiterhierarchie orientiert. In anderen Unternehmen kann eine detailliertere Unterteilung notwendig sein. Für jede dieser Kategorien muss ein entsprechender Stundensatz berechnet werden. Zusätzlich ist die Bildung von Kostenstellenverrechnungssätzen erforderlich. Abbildung 33 zeigt beispielhaft, wie der Verrechnungssatz für die Kostenstelle Finanzen/Controlling bei der TUI Service AG berechnet wird.

Abbildung 33: Errechung Stundenverrechnungssatz150

Für die Ermittlung der Projektgesamtkosten werden abschliessend die Gemeinkosten pauschal über prozentuale Zuschläge auf die direkten Projektkosten verrechnet. Die Zuschlagssätze sollten nicht zu hoch ausfallen, da dies die Genauigkeit der Planung beeinflussen kann. Sofern diese über 20% liegen, empfiehlt sich eine leistungsorientierte Verrechnung über die Prozesskostenrechnung.151

Auf die Erstellung eines Finanzierungsplans wird auf Grund des geringen Umfangs verzichtet. Bei grösseren Projekten ist dies jedoch erforderlich.

146 Vgl. Ebenda, S. 133 ff.

147 Eigene Darstellung in Anlehnung an: Fiedler, R. (2010), S. 135.

148 Vgl. Ebenda.

149 Eigene Darstellung in Anlehnung an: ebenda, S. 136.

150 Eigene Darstellung in Anlehnung an: ebenda.

151 Vgl. Ebenda, S. 136 f.