Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.4.2.2. Der Wertbeitrag einer Sparkasse

Der Wertbeitrag einer Sparkasse wird mit Hilfe des Economic-Value-Added (EVA) ermittelt, der sich aus der Differenz zwischen Betriebsergebnis nach Steuern und den Kapitalkosten ergibt und die Veränderung des Unternehmenswertes von einer Periode zur nächsten ausdrückt.181 Im Falle einer Gewinnausschüttungserwartung stellt der EVA die „ökonomische Nulllinie“ dar. Oberhalb dieser Linie entsteht bei Unternehmen mit Gewinnausschüttung Wertzuwachs, darunter wird Wert vernichtet.182

Sparkassen weisen gegenüber Unternehmen anderer Branchen den Unterschied auf, dass das Fremdkapital nicht nur eine Finanzierungsfunktion übernimmt, sondern mit seinen wesentlichen Zinskonditionen- und Strukturbeiträgen Gegenstand des operativen Geschäfts ist.183 Demnach macht der sonst übliche WACC-Ansatz184 mit dem Einbezug der gewichteten Fremdkapitalkosten keinen Sinn, da die Fremdkapitalkosten als Zinsaufwand bereits im ordentlichen Ergebnis enthalten sind.

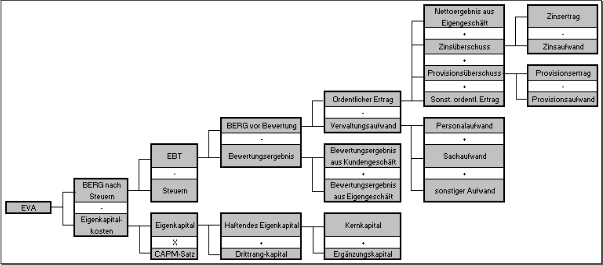

Der in Abbildung 12 dargestellte Wertbeitragsbaum ermöglicht die Identifikation von Stärken und Schwächen der einzelnen Ertrags- und Aufwandspositionen, welche sich relativ einfach den Wertaktivitäten der Wertkette (vgl. Abschnitt 3.4, Abb. 6) zuordnen lassen und dadurch die Kompetenzanalyse unterstützen. Darüber hinaus ist der EVA ein geeignetes Instrument zur Bewertung von Strategiealternativen.185

Abbildung 12: Wertbeitragsbaum einer Sparkasse (eigene Graphik)

Insbesondere durch den Vergleich mit anderen Sparkassen oder – wo möglich – mit dem Wettbewerb lassen sich Unterschiede in den einzelnen Ertrags- und Aufwandspositionen identifizieren und daraus Stärken und Schwächen ableiten, die den einzelnen Wertaktivitäten zugeordnet werden können. So ist beispielsweise die im Vergleich zu vielen anderen Banken relativ hohe Personalund Sachaufwandsquote der Sparkassen auf deren ausgeprägte und personalintensive Infrastruktur zurückzuführen.186

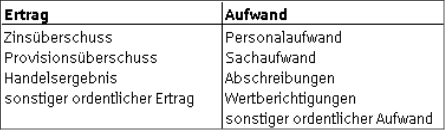

Um die finanziellen Stärken und Schwächen einer Sparkasse feststellen zu können, müssen die jeweiligen Ertrags- und Aufwandspositionen einer Detailanalyse unterzogen werden. Dabei sind die folgenden Positionen zu untersuchen:187

Tabelle 6: Ordentliche Ertrags- und Aufwandspositionen einer Sparkasse

181 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 262 f.

182 Vgl. Horsch/Bonn: Wertorientiertes Finanzmanagement, in: Steffens/Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 1 (2008)] S. 205

183 Vgl. Lütke-Uhlenbrock: [Bewertung öffen tlich-rechtlicher Sparkassen ( 2007)] S. 53 f.

184 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 254 ff.: WACC = Weighted Average Cost of Capital (gewichteter Fremd- und Eigenkapitalkostensatz)

185 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 262

186 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen (2007)] S. 125

187 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen ( 2007)] S. 99 ff.