Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.3.2. Wettbewerbsstrategien auf Basis von Wettbewerbsvorteilen

Nach PORTER bestehen zwei Grundtypen von Wettbewerbsvorteilen: Niedrigere Kosten oder Differenzierung. Beide sind das funktionale Ergebnis der Stärken und Schwächen eines Unternehmens.239 Je nachdem, ob der Wettbewerbsvorteil „niedrigere Kosten“ an die Kunden weitergegeben oder für die Erzielung höherer Deckungsbeiträge verwendet wird, ergeben sich die folgenden Wettbewerberprofile:

- Kostenführer: Gleicher Preis wie der Wettbewerb bei geringsten Kosten

- Preisführer: Gleiche Qualität wie der Wettbewerb zum günstigsten Preis

- Qualitätsführer: Beste Qualität zum gleichen Preis

Die Kostenführerschaft stellt einen internen Wettbewerbsvorteil dar, d.h. er wird von den Kunden und vom Wettbewerb nicht unmittelbar als solcher wahrgenommen. Das Resultat liegt demnach in der Erzielung höherer Deckungsbeiträge.240 Dagegen sind Unterschiede in Preis und Qualität für die Kunden durchaus wahrnehmbar. Damit sich diese als Wettbewerbsvorteile etablieren können, müssen sie für Kunden wichtig und vom Wettbewerb schwer zu imitieren sein.241

Die relativen Wettbewerbsvorteile einer Sparkasse wurden im Rahmen der Entwicklung von Normstrategien bereits identifiziert. Um diese zu konkretisieren, müssen die folgenden Fragen beantwortet werden:

- Was können wir besser oder günstiger als der Wettbewerb?

- Ist diese Unterscheidung für unsere Kunden wichtig?

- Ist dieser Wettbewerbsvorteil für uns von Dauer, also vom Wettbewerb schwer zu imitieren?

Bei der Beantwortung dieser Fragen bietet die in Abschnitt 3.4 dargestellte modifizierte Wertkette nach PORTER einen Anhaltspunkt. Diese Wertkette zeigt den Gesamtwert eines Produkts oder einer Dienstleistung und setzt sich aus der Summe der Wertaktivitäten sowie der Gewinnspanne zusammen. Jede Wertaktivität setzt zur Erfüllung ihrer Funktion Ressourcen in irgendeiner Form ein, so dass auch die verfügbaren Ressourcen einer Sparkasse zu Wettbewerbsvorteilen führen können.242 Ein besonderer Wettbewerbsvorteil der Sparkassen liegt beispielsweise in ihrer Infrastruktur begründet. Die Nähe zum Kunden ist – abgesehen von den Genossenschaftsbanken – einzigartig, für die Kunden (noch) wichtig und von den Wettbewerbern schwer zu imitieren.

PORTER leitet die Grundtypen der Wettbewerbsvorteile nun in zwei generische Wettbewerbsstrategien ab:243 Die Strategie der Kosten-/Preisführerschaft und die Strategie der Differenzierung. Beide Strategietypen lassen sich auch auf Schwerpunkte konzentrieren, so dass als dritter Strategietyp eine Fokussierungsstrategie mit Kosten- oder Differenzierungsvorteilen entsteht. Die folgende Darstellung beschreibt diese Strategietypen etwas detaillierter:

- Die Kosten-/Preisführerstrategie verfolgt das Ziel, eine bestimmte Leistung zu einem günstigeren Preis anzubieten bzw. durch günstigere Kosten höhere Deckungsbeiträge zu generieren und wird durch eine hochgradige Standardisierung, industrialisierte Prozesse sowie hochwirksame Skalenund Erfahrungskurveneffekte getragen („economies of scale“).244

- Eine Strategie der Differenzierung ist auf eine hohe Nutzenstiftung durch eine qualitativ hochwertige Leistung ausgerichtet, wobei die Kundenbedürfnisse und die Einzigartigkeit der Produkte bzw. Dienstleistungen im Vordergrund der strategischen Überlegungen stehen um dadurch höhere Preise durchsetzen zu können245

- Die Fokussierungsstrategie wählt ein Segment oder mehrere Segmente einer Branche aus und versucht in diesen Zielsegmenten durch die Anwendung von Preisoder Differenzierungsstrategien Wettbewerbsvorteile zu generieren.246

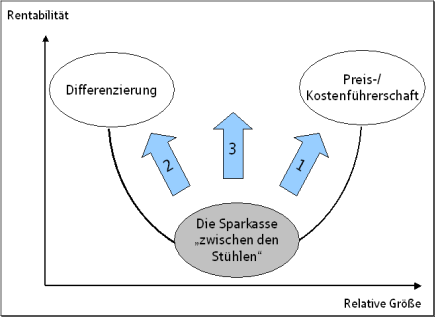

PORTER fordert von Unternehmen eine eindeutige Ausrichtung auf eine dieser generischen Wettbewerbsstrategien, da seiner Ansicht nach der Aufbau einer Differenzierung Kosten verursacht und das Unternehmen daher nicht mehr Kostenführer bleiben kann. Andererseits kann ein Unternehmen nicht Kostenführer werden, wenn es hochgradig differenzierte Produkte oder Dienstleistungen anbietet.247 Konsequenz dieser Überlegung ist die sogenannte Konvexitätsannahme, wonach ein konvexer Zusammenhang zwischen Rentabilität und Marktanteil existiert (vgl. Abb. 20). Derart positionierte Unternehmen sitzen quasi „zwischen den Stühlen“ und operieren nach PORTER unrentabel.248

Rentabilität und relativer Größe (Quelle Hungenberg 2004, S. 180)" class="wp-image-10507 size-full" height="321" src="https://sgbs.ch/wp-content/uploads/Abbildung-20-Zusammenhang-zwischen-Rentabilitat-und-relativer-Grose-Quelle-Hungenberg-2004-S.-180.png" width="468"> Abbildung 20: Zusammenhang zwischen Rentabilität und relativer Größe (Quelle Hungenberg 2004, S. 180)

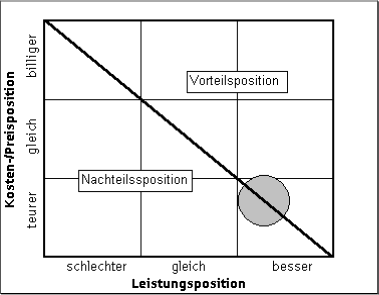

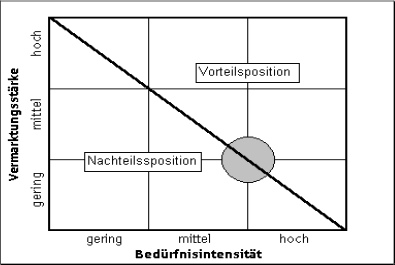

Für die weiteren Überlegungen muss zunächst festgestellt werden in welcher Position sich die Geschäftsfelder einer Sparkasse im Wettbewerbsumfeld befinden, wofür sich der Einsatz der Preis-/Leistungsmatrix (vgl. Abb. 21) sowie die Gegenüberstellung von Bedürfnisintensität und Vermarktungsstärke anbietet (vgl. Abb. 22). Anhand dieser Matrizen lässt sich gut darstellen, welches Geschäftsfeld sich in dieser Hinsicht in einer starken oder schwachen Position befindet.249

Abbildung 21: Preis-/Leistungsmatrix zur Feststellung der Wettbewerbsposition (eigene Graphik)

Abbildung 22: Gegenüberstellung der Vermarktungsstärke und der Bedürfnisintensität (eigene Graphik)

Aufgrund ihrer kostenintensiven Infrastruktur können die Sparkassen, trotz ihrer Marktführerschaft, die Position des Preis- bzw. Kostenführers nicht besetzen, ohne tiefgreifende Veränderungen des Geschäftsmodells vorzunehmen. Hinsichtlich der Differenzierung bleibt festzustellen, dass Finanzdienstleistungen, wie in Abschnitt 3.2. dargestellt, hochgradig substitutiv sind und Differenzierungspotenziale auf Produktebene für die Kunden nur schwer erkennbar sind. In der Leistungsbilanz ergeben sich durch die kundenseitig attestierte Fachkompetenz, gute Erreichbarkeit, Vertrauen und dem guten Image leichte Vorteile für die Sparkassen, die allerdings durch eine negative Preiswahrnehmung relativiert werden. Die hohe Bedürfnisorientierung führt wegen der zu gering ausgeprägten Vertriebsstärke noch nicht ausreichend zum Erfolg. Demzufolge befinden sich die Sparkassen in der Tat in einer Position „zwischen den Stühlen“.250

Es stellt sich nun die Frage, wie eine Sparkasse diese unwirtschaftliche Position „zwischen den Stühlen“ verlassen kann. Dafür kommen die in Abbildung 23 dargestellten strategischen Bewegungsrichtungen in Frage.

Abbildung 23: Wege aus der „Stuck in the Middle“-Position (eigene Graphik)

239 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 37

240 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 39

241 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 173

242 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 68

243 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzen leistungen erreichen und behaupten (2000)] S. 37 ff.

244 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 186 ff.

245 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 208 ff.

246 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 41 f.

247 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 46

248 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 44 f.

249 Vgl. St. Galler Business School: [Lerntext: T 01 013, Strategie-Formulierung (2011)], S. 10

250 Vgl. DSGV: [Geschäftsstrategie der Sparkassen (2009)] S. 14 ff.