Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.2.1.1. Die Ausrichtung der Organisationsstrukturen an der Strategie

Im Rahmen der Strategieimplementierung sind strategiekonforme Geschäftsprozesse zu entwickeln und zu gestalten, die durch ein Geschäftsprozessmanagement gesteuert und gemanagt werden. Das Geschäftsprozessmanagement ist ein integriertes Konzept von Führung, Organisation und Controlling zur Steuerung der Geschäftsprozesse, welches auf die Erfüllung der Bedürfnisse der Stakeholder einer Sparkasse ausgerichtet ist.328 Dabei hat das Geschäftsprozessmanagement die für die gewählte Strategie erforderlichen Geschäftsprozesse zu identifizieren, zu entwickeln, zu gestalten und zu lenken.329 Die zentralen Ziele des Geschäftsprozessmanagements sind die Erhöhung der Kundenzufriedenheit und die Steigerung der Produktivität. Das Geschäftsprozessmanagement beginnt zunächst mit der Identifikation der Geschäftsprozesse. Als Geschäftsprozess wird die zielgerichtete, zeitlich-logische Abfolge von Aufgaben verstanden, die arbeitsteilig von mehreren Organisationseinheiten ausgeführt werden. Es sind die folgenden Geschäftsprozessarten zu unterscheiden:330

- Kernprozesse mit erfolgskritischer Bedeutung für die Sparkasse, beispielsweise der Vertriebs- oder der Investmentprozess

- Unterstützungsprozesse, wie beispielsweise das HR-Management, die Marktfolgeprozesse oder das IT- und Facility-Management

- Managementprozesse, zum Beispiel der Strategieprozess oder Planungsund Controllingprozesse

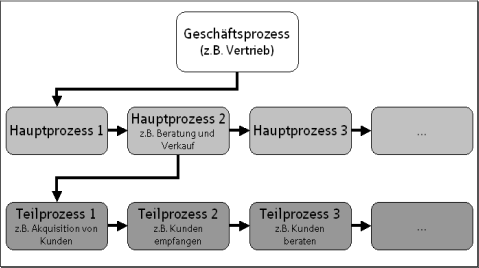

In einem nächsten Schritt sind die Geschäftprozesse in Hauptprozesse und Teilprozesse zu untergliedern, so dass eine hierarchische Prozessstruktur entsteht (vgl. Abb. 28).331 Auf dieser Basis lassen sich die einzelnen Prozessschritte detailliert entwickeln, gestalten und lenken.

Abbildung 28: Hierarchische Porzessarchitekturen (eigene Graphik)

Der letzte Schritt des Geschäftsprozessmanagements legt die Verantwortlichkeiten für die einzelnen Prozessschritte bzw. ganze Geschäftsprozesse fest und verteilt die einzelnen Aufgaben auf die Aufgabenträger, wobei darauf zu achten ist, dass dabei möglichst wenig Schnittstellen entstehen oder diese zumindest klar in Form einer Schnittstellenvereinbarung geregelt sind.332

Auf Basis der Prozessorganisation wird nun die Organisationsstruktur entwickelt. Dabei ist darauf zu achten, dass die Organisationsstruktur einer Sparkasse den Geschäftsprozessen folgt und nicht umgekehrt. Die Aufgabe der Organisationsstruktur besteht in der Regelung der Arbeitsteilung und Koordination, wobei zwischen den folgenden Idealtypen der Organisation zu unterscheiden ist:333

- Funktionale Organisation

- Divisionale Organisation

- Matrixorganisation

Die funktionale Organisation stellt die funktionale Aufgabenspezialisierung in den Mittelpunkt. Dabei folgt die Aufbauorganisation meist der Prozesshierarchie, so dass sich die Führungsstruktur oft an Geschäfts-, Haupt-, oder Teilprozessen orientiert. Bei einer divisionalen Organisation steht eine objektspezifische Aufgabenspezialisierung im Vordergrund. Diese kann sich an Regionen oder Produkt- sowie Kundengruppen orientieren. Prozesse werden redundant in den jeweiligen Divisionen ausgeführt. Die Matrixorganisation vereint zwei Organisationsformen zu einer mehrdimensionalen Organisationsstruktur. Meistens werden die funktionale und die divisionale Aufgabenspezialisierung in einer Matrixorganisation vereint.

Im Zuge der Gestaltung einer Organisationsstruktur ist zu entscheiden, welcher Hierarchietyp die Sparkasse prägen soll. Dabei ist zwischen den folgenden Ausprägungen zu unterscheiden:334

- Steile Hierarchien als Ergebnis einer monolithischen Unternehmenskonfiguration

- Flache Hierarchien und Netze als Folge einer polyzentrischen Konfiguration

Beide Hierarchietypen bringen spezifische Vor- und Nachteile mit sich. Allerdings unterstützt die polyzentrische Organisationsform die Implementierung einer veränderungsorientierten Organisationsstruktur335, die in Zeiten eines zunehmend dynamischeren Umfeldes letztlich anzustreben ist. Moderne Unternehmen sehen für die Organisationsstruktur nur noch drei Ebenen vor:336 Die Geschäftsführungsebene, eine kleine Ebene mit „Nur-Führungskräften“ und die Ebene der Mitarbeiter.

328 Vgl. Hilgert/Moormann: Geschäftsprozessmanagement, in: Steffens/Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 2 (2008)] S. 113

329 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)] S. 461

330 Vgl. Hilgert/Moormann: Geschäftsprozessmanagement, in: Steffens/Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 2 (2008)] S. 113 ff.

331 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 321

332 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 322

333 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 305 ff.

334 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)] S. 355

335 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)] S. 358 ff.

336 Vgl. Biermann T.: Organisatorischer Wandel – der Weg zur lernenden Organisation, in Steffens/Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 2 (2008)] S. 372