Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

3.3.3. Analyse der Branchenstruktur

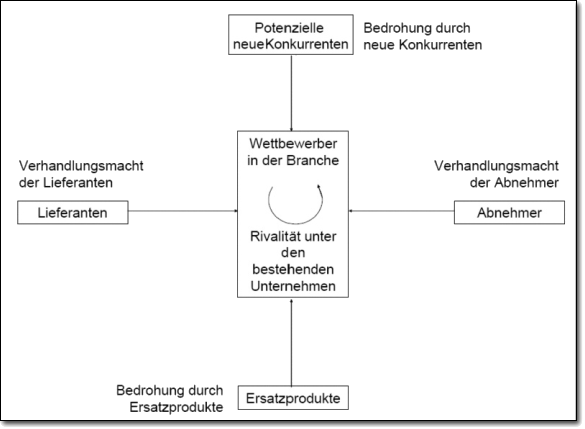

Während die Analyse der Makroumwelt die Faktoren untersucht, die alle Unternehmen unabhängig von deren Branchenzugehörigkeit tangieren, stehen bei der Branchenstrukturanalyse wettbewerbsrelevante Aspekte der jeweiligen Branche im Vordergrund.107 Ohne die genaue Kenntnis der Branchenstruktur ist die Beurteilung der Brachenattraktivität und Formulierung einer wirksamen Strategie nicht möglich.108 Oberstes Ziel der Wettbewerbsstrategie einer Sparkasse muss es sein, nach den Regeln der Branche zu spielen und diese ggf. auch zu verändern, wenngleich letzteres für eine einzelne Sparkasse eher nicht möglich sein wird. Für die Sparkassenorganisation als Ganzes, vertreten durch die Verbandsorganisationen, ist die Einflussnahme auf die Branchenstruktur allerdings sehr wohl möglich. Um eine Branchestrukturanalyse durchführen zu können, ist die zu untersuchende Branche zunächst abzugrenzen (siehe Abschnitt 3.2). Wie dort bereits dargestellt, sind die Sparkassen der Branche der Universalkreditinstitute nebst Non- und Nearbanks zuzuordnen. Für die Analyse bietet sich das Modell zur Branchenstrukturanalyse nach PORTER an (vgl. Abb. 4).109 Mit Hilfe dieses Ansatzes soll erkannt werden, ob die Wettbewerbssituation und die Entwicklung der Branche für das darin operierende Unternehmen attraktiv ist und eine langfristige Existenz gestattet. Die Attraktivität einer Branche wird nach PORTER von fünf Wettbewerbskräften geprägt: Dem Markteintritt neuer Konkurrenten, der Gefahr von Ersatzprodukten, der Verhandlungsstärke der Kunden und der Lieferanten sowie der Rivalität unter den bestehenden Wettbewerbern.110

Abbildung 4: Die fünf Wettbewerbskräfte zur Bestimmung der Branchenattraktivität (Quelle: Porter 2000, S. 29)

Bedrohung durch potentielle Konkurrenten

Die Bedrohung durch neue Konkurrenz wird insbesondere von der Höhe der Markteintrittsbarrieren bestimmt.111 Eine Imitation des Geschäftsmodells der Sparkassen durch neue Konkurrenten erscheint dabei eher unwahrscheinlich, da neue Wettbewerber die für die Imitation erforderliche Präsenz in der Fläche in Form von Filialen erst mit hohem finanziellem Aufwand installieren müssten. Darüber hinaus sind von neuen Wettbewerbern aufsichtsrechtliche Anforderungen zwingend zu erfüllen, um Finanzdienstleistungen anbieten zu dürfen. Neben Themen wie Kundenloyalität, Markenidentität und Reputationen kann auch ein erschwerter Zugang zu den Bankenverbänden und den Einlagensicherungen als Hemmfaktor für den Markteintritt bezeichnet werden.112

Andererseits treten immer wieder neue Banken aus dem In- und Ausland sowie Non- und Nearbanks in den Markt ein, die mit modifizierten Geschäftsmodellen oder Substituten in Konkurrenz zu den Sparkassen operieren. Dabei stellen insbesondere große, international tätige Kreditinstitute mit Kostenvorteilen durch industrialisierte Prozesse sowie hohe Skalen- und Erfahrungseffekte eine potenzielle Gefahr im Retail-Geschäft für die Sparkassen mit ihren relativ geringen Skalen- und Erfahrungseffekten dar.113 Besonders wachsam sollte auch die Entwicklung im Bereich der elektronischen Zahlungssysteme verfolgt werden. Derartige Anbieter, wie beispielsweise PayPal, können schnell zu neuen Konkurrenten mit immensen Größenvorteilen mutieren.

Bedrohung durch Ersatzprodukte

Ersatzprodukte (potenzielle Substitute) sind Produkte, die ähnliche Kundenbedürfnisse erfüllen, wie die der untersuchten Branche, gegenwärtig aber noch nicht in einer engen Substitutionsbeziehung zueinander stehen und von den Verbrauchern noch nicht als Substitut wahrgenommen werden.114 Wenn ein Produkt oder eine Dienstleistung durch ein Ersatzprodukt bzw. eine Ersatzdienstleistung abgelöst wird, um dieselben Bedürfnisse der Abnehmer zu befriedigen, spricht man von Substitution. Substitutionsprodukte bedrohen insbesondere das Nachfragevolumen und die Rentabilität einer Branche.115 Die Gefahr der Substitution besteht in allen Branchen, so auch für die Sparkassen. In den 2000er Jahren ist beispielsweise das Online-Banking in Konkurrenz zum klassischen Filial-Banking getreten, wodurch sich die Wettbewerbssituation für die Sparkassen durch deren verspäteten Anschluss an diese Technologie massiv verschärft hat.

Um Ersatzprodukte identifizieren zu können, muss nach Produkten oder Dienstleistungen gesucht werden, welche die gleichen oder ähnliche Funktionen wie das Produkt bzw. die Dienstleistung der Branche erfüllen.116 Als Ersatzprodukte gelten dabei die Produkte, deren Nachfrage sich verändert, wenn sich der Preis eines anderen Produktes um eine Einheit verändert. Dieser, als Kreuzpreiselastizität bezeichneter Wert ist positiv, wenn zwischen den untersuchten Produkten eine Substitutionsbeziehung vorliegt.117 Im Umkehrschluss bedeutet dies, dass bei hoher Kreuzpreiselastizität ein geringes Preiserhöhungspotenzial vorliegt, da in diesen Fällen schnell Ersatzprodukte nachgefragt werden. Niedrige Umstellungskosten, wie sie bei Finanzprodukten meist vorzufinden sind, erhöhen die Gefahr der Substitution zusätzlich. In der Finanzdienstleistungsbranche liegt beispielsweise bei den Vermögensanlageprodukten eine positive Kreuzpreiselastizität und damit eine hohe Substitutionsbeziehung vor. Werden verzinsliche Anlagen teurer (was in diesem Fall eine niedrigere Rendite für den Anleger bedeutet), wird schnell auf alternative Anlageformen, wie beispielsweise Aktien oder Immobilien ausgewichen, die eine höhere Rendite versprechen. Der Finanzdienstleistungsmarkt muss demnach als substitutionsgefährdet bezeichnet werden.

Verhandlungsstärke der Kunden

Die Marktmacht der Abnehmer äußert sich darin, dass die Kunden einer Sparkasse niedrigere Preise durchsetzen, eine höhere Qualität fordern und/oder einen besseren Service verlangen können. Eine hohe Marktmacht der Abnehmer wirkt sich negativ auf die Ertragslage der jeweiligen Sparkasse aus.118

Die Verhandlungsstärke der Kunden hängt stark von deren Informationsstand ab. Dabei gilt, dass ein hoher Informationsstand der Kunden zu einer Erhöhung der Machtposition führt. So sorgt beispielsweise die zunehmende Nutzung des Internets für eine breite und tiefe Informationsbasis der Kunden in Finanzangelegenheiten, welche ihre Verhandlungsposition stärkt. Darüber hinaus erhöhen ein hohes Substitutionspotenzial und niedrige Umstellungskosten die Marktmacht der Abnehmer. Da Finanzdienstleistungsprodukte inzwischen sehr transparent und leicht substituierbar sind und sich die potenziellen Umstellungskosten für wechselbereite Kunden in vertretbaren Grenzen halten, ist die Marktmacht der Kunden in der Finanzdienstleistungsbranche als hoch zu bezeichnen.

Verhandlungsstärke der Lieferanten

Marktmacht der Lieferanten äußert sich in einer Durchsetzung höherer Preise oder der Lieferung einer geringeren Qualität für die Produkte bzw. die Dienstleistungen der Lieferanten. Dabei gelten die für die Verhandlungsmacht der Abnehmer genannten Gesetzmäßigkeiten analog, nur eben mit umgekehrtem Vorzeichen.119 Die Marktmacht eines Lieferanten ist umso höher, je wichtiger ein Produkt für eine Sparkasse ist, je dichter die Lieferantenseite konzentriert ist, je höher die Umstellungskosten bei einem Anbieterwechsel ausfallen und je geringer das Drohpotenzial der Sparkasse mit Rückwärtsintegration oder Substitution ausfällt.120

Im Sparkassensektor sind die folgenden Lieferanten von besonderer Relevanz:

- Mitarbeiter

- Verbundpartner, wie Bausparkassen, Versicherungsgesellschaften, Wertpapiervermittler und Investmentfondsgesellschaften

- IT-Anbieter und Rechenzentren

- Sonstige Partner und Lieferanten, z.B. Stromanbieter, Lieferanten von Bürobedarf, etc.

Die Marktmacht der Lieferanten ist nicht in Stein gemeißelt. Vielmehr unterliegt sie den üblichen marktspezifischen Gesetzmäßigkeiten. Ein Lieferant mit bislang hoher Marktmacht kann beispielsweise durch den Markteintritt neuer Anbieter oder durch Substitution schnell „machtlos“ werden. Demzufolge ist Marktmacht der Lieferanten regelmäßig und detailliert zu untersuchen und zu bewerten.

Rivalität unter den Wettbewerbern

Die Rivalität der Unternehmen, die in der untersuchten Branche operieren, kommt in der Wettbewerbsintensität zum Ausdruck. Wettbewerb wird in der Regel entweder durch einen Preiswettbewerb oder einen Leistungswettbewerb bestimmt. Der Grad der Rivalität hängt insbesondere von der Anzahl der Wettbewerber und dem Branchenwachstum ab. Wächst eine Branche nur langsam, oder schrumpft sie sogar, so ist die Ausweitung des eigenen Geschäfts nur möglich, wenn Marktanteile zu Lasten der Konkurrenten erhöht werden.121

Die Rivalität im deutschen Bankenmarkt gilt vor allem in den Ballungszentren als ausgeprägt, da der Markt dort als überbesetzt („overbanked“) anzusehen ist, die Bevölkerung nur langsam wächst, das Marktpotenzial ausgeschöpft ist und viele kleine Institute untereinander um Marktanteile ringen. Für die Sparkassen, die in der Fläche mit den dort oft anzutreffenden monopol- oder dyopolähnlichen Strukturen operieren, ergibt sich meist eine andere Wettbewerbssituation. Hier beschränkt sich die Rivalität auf den Wettbewerb mit ein oder zwei Kreditinstituten im Geschäftsgebiet, ergänzt um die Existenz von Direktbanken. Je höher die Bankendichte in dem Gebiet wird, in dem eine Sparkasse operiert, desto ausgeprägter ist die Rivalität unter den Wettbewerbern.122

Die Gefahr der Rivalität unter den Wettbewerbern liegt in der Reaktionsverbundenheit, die sich in der notwendigen Nachahmung von Aktionen eines Wettbewerbers zur Vermeidung von Marktanteilsverlusten äußert. So mussten viele Sparkassen wegen des wettbewerberseitigen Angebots von kostenlosen Girokonten mit Preisnachlässen in ihrem Girokontoangebot reagieren, um Marktanteilsverluste höheren Ausmaßes zu vermeiden. Diese preispolitische Reaktion hat die Ertragssituation dieser Sparkassen natürlich negativ beeinflusst.

107 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 94

108 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 28

109 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 29 ff

110 Anhang 10: Formular zur Durchführung der Branchenstrukturanalyse

111 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 99

112 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen (2007)] S. 90 f.

113 Vgl. Achenbach/Lange/Steffens: Strategisches Management in Finanzinstituten, in: Steffens/ Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 1 (2008)] S. 331 f.

114 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 102

115 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 355

116 Vgl. Porter M.: [Wettbewerbsvorteile, Spitzenleistungen erreichen und behaupten (2000)] S. 356

117 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 96 f.

118 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 101 f.

119 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 100

120 Vgl. Achenbach/Lange/Steffens: Strategisches Management in Finanzinstituten, in: Steffens/ Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 1 (2008)] S. 338 f.

121 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 102 f.

122 Vgl. Achenbach/Lange/Steffens: Strategisches Management in Finanzinstituten, in: Steffens/ Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 1 (2008)] S. 336