Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.2. Die Segmentierung der strategischen Geschäftsfelder einer Sparkasse als Ausgangspunkt für die Entwicklung von Geschäftsfeldstrategien

Die hohe Komplexität des Gesamtsystems „Sparkasse“ erfordert für die strategische Planung die Aufteilung des Unternehmens in strategische Geschäftsfelder (SGF). Ein strategisches Geschäftsfeld ist ein Markt oder ein Teil des Marktes, in dem ein Unternehmen operiert und dessen spezielle Rahmenbedingungen bzw. Wettbewerbssituation sich derart von anderen Märkten unterscheidet, dass dieser Markt einer eigenständigen strategischen Behandlung bedarf.200 Die Notwendigkeit der Unterteilung eines Unternehmens in strategische Geschäftsfelder ergibt sich aus der Gewährleistung eines möglichst spezifischen Vorgehens für unterschiedliche Geschäfte in einem differenziert handelnden oder diversifizierten Unternehmen.201 Durch diese Unterteilung werden die unterschiedlichen Werttreiber, Erfolgs- und Risikoparameter berücksichtigt und die Komplexität der Planung und Steuerung reduziert.

Bei der Abgrenzung der strategischen Geschäftfelder sind folgende Abgrenzungskriterien zu berücksichtigen:202

- Eigenständigkeit der Marktaufgabe: Erfüllung einer eigenen Marktaufgabe am externen Markt.

- Unabhängigkeit: Strategische Geschäftsfelder müssen unabhängig von anderen über eigene Aufgaben, Ziele und Strategien verfügen.

- Eigenes Konkurrenzumfeld: Die Konkurrenzverhältnisse lassen sich für jedes Geschäftsfeld bestimmen.

- Entscheidungskompetenz über die Ressourcenverwendung: Eigenständige Entscheidungskompetenz über die Verwendung von zugeteilten Human-, Finanz- und Sachressourcen.

- Innenhomogenität und Außenheterogenität: Weitgehende Homogenität hinsichtlich Kundenstruktur und Leistungsumfang innerhalb des SGF, Heterogenität der einzelnen SGF untereinander.

Sparkassen grenzen ihre strategischen Geschäftfelder in der Regel in die externen Bereiche Privat-, Vermögens- und Firmenkunden sowie in ein internes Geschäftsfeld Treasury/Eigenhandel ab.203 Diese Abgrenzung erscheint auf den ersten Blick plausibel. Allerdings ist die Abgrenzung der externen Bereiche (Privat-, Vermögens- und Firmenkunden) meines Erachtens zu eng gefasst, da die Interdependenzen bei der Leistungserstellung und der Leistungsverwertung bei dieser Form der Abgrenzung sehr umfangreich sind.204 Anders ausgedrückt: Das Privat-, Vermögens- und Firmenkundengeschäft unterscheidet sich nicht wesentlich voneinander. So wird beispielsweise in allen diesen Geschäftsfeldern Kreditgeschäft betrieben, wenngleich bei den angebotenen Produkten natürlich Unterschiede bestehen. Dasselbe gilt für den Versicherungsbereich, das Bauspargeschäft und andere Produktsparten. Darüber hinaus sind Firmenkunden in der Regel auch gleichzeitig Privatkunden, so dass die Abgrenzung nach Kundengruppen nicht konsistent erscheint. Besonders auffällig wird die Redundanz durch die in Tabelle 9 dargestellte Gegenüberstellung der Analysedimensionen im Rahmen des ganzheitlichen Beratungsansatzes für Privatkunden und für Vermögenskunden.205

| Dimensionen des S-Finanzkonzepts für Privatkunden | Dimensionen des S-Finanzkonzepts für Vermögenskunden |

|---|---|

| Service und Liquidität

Absicherung der Lebensrisiken Altersvorsorge Vermögen bilden |

Service und Liquidität

Absicherung der Lebensrisiken Altersvorsorge Vermögen bilden Vermögen optimieren |

Tabelle 9: Vergleich der Analysedimensionen im Sparkassen-Finanzkonzept

Eine zu enge Geschäftsfeldabgrenzung erscheint aus folgenden Gründen kritisch:206

- Sie kann unter Umständen die Berücksichtigung von bestimmten Elementen der Wettbewerbssituation, beispielsweise mögliche Kundengruppen oder Konkurrenten, bei der strategischen Marktbetrachtung verhindern.

- Sie führt zu Überschneidungen, die zu negativen Wechselwirkungen zwischen den Geschäftsfeldern führen können.

- Sie erschwert die Entwicklung eigenständiger, voneinander unabhängiger Strategien und Ziele.

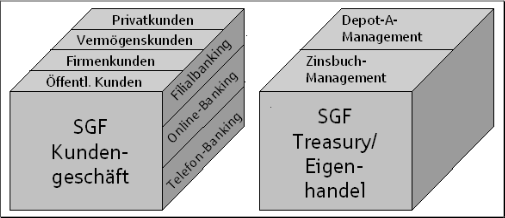

Diese traditionelle Form der Abgrenzung ist demnach offensichtlich nicht mehr sinnvoll. Statt dessen sollte die Abgrenzung der strategischen Geschäftsfelder einer Sparkasse auf einem höheren Abstraktionsniveau und unter Berücksichtigung der Außenheterogenität erfolgen. Folgen wir diesem Ansatz, so stellen wir schnell fest, dass die meisten Sparkassen über zwei strategische Geschäftsfelder verfügen: Das Kundengeschäft sowie das Eigenhandels- und Treasurygeschäft.207 Diese Geschäftfelder lassen sich mit Hilfe der Morphologie in Business-Units untergliedern, wobei in Anlehnung an den Abell ́schen Rahmen auch die Dimension Technologie zu berücksichtigen ist (vgl. Abb. 16). In dieser Dimension werden die Absatzwege zur Befriedigung der Kundenbedürfnisse berücksichtigt, was sich im Falle der Sparkassen letztlich in einem Multikanalansatz äußern muss.208

Abbildung 16: Mögliche Geschäftsfeldabgrenzung einer Sparkasse (eigene Graphik)209

Ob und inwieweit diese Geschäftsfelder in separate Business-Units unterteilt werden muss jedes Haus für sich entscheiden. Wichtig erscheint mir jedoch in jedem Fall die Forderung nach einer zentralen Unterstellung der zum einem strategischen Geschäftsfeld gehörigen Business-Units. Es ist meines Erachtens dringend zu vermeiden, dass hoch redundante Geschäftsbereiche, wie beispielsweise die Privatkunden- und Vermögenskundenberatung, verschiedenen Vorstandsmitgliedern unterstellt werden.

Um den Prozess der Geschäftsfeldabgrenzung zu erleichtern, sind eine Reihe von Abgrenzungsfragen zu beantworten, die im Anhang beigefügt sind.210 Unabhängig davon, für welche Art der Geschäftsfeldabgrenzung sich ein Haus letztlich entscheidet: zu fordern ist dieser Prozess allemal. Ohne eine sorgfältig durchdachte Geschäftsfeldabgrenzung ist die Entwicklung von Strategien auf Geschäftsfeldebene nicht möglich.

200 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 73

201 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)], S. 326

202 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen (2007)] S. 80

203 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen (2007)] S. 81

204 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen ( 2007)] S. 80

205 Vgl. OSV: http://www.osv-online.de/fachthemen/markt/sparkassen-finanz konzept.html (Anhang 16)

206 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 74

207 Treasury umfasst die Aktiv-/Passivsteuerung und das Bilanzstrukturmanagement einer Sparkasse. Das Ergebnis wird als Strukturbeitrag bezeichnet und setzt sich aus den Teilerge bnissen der Fristen,- Liquiditäts- und Währungstransformation zusammen.

208 Vgl. Kutz O.: [Strategische Geschäftsfeld- und Branchenanalyse (2011)], S. 9

209 Das Depot A beinhaltet alle Wertpapiere, die sich im Eigentum der Sparkasse befinden. Diese Wertpapiere sind Gegenstand des Eigenhandels.

210 Anhang 17