Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

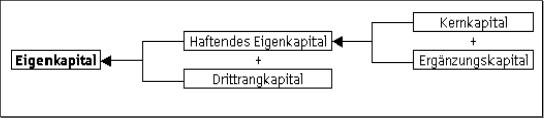

3.4.2.1. Stabilität durch Eigenkapital

Sparkassen unterliegen wie die privaten Geschäftsbanken dem Kreditwesensgesetz (KWG) mit seinen Anforderungen an eine angemessene Ausstattung mit Eigenmitteln.171 Mit dieser Vorschrift soll sichergestellt werden, dass die Kreditinstitute jederzeit in der Lage sind, ihren Verpflichtungen gegenüber ihren Gläubigern nachzukommen. Nach dem KWG setzt sich das Eigenkapital (EK) wie folgt zusammen:172

Abbildung 11: Bestandteile des Eigenkapitals einer Sparkasse (eigene Graphik)

Die Frage der Angemessenheit des Eigenkapitals wird nicht durch das KWG, sondern durch die Solvabilitätsverordnung (SolvV) geregelt, welche den bisher geltenden Grundsatz I (GS I) über die Eigenmittel der Institute ersetzt. Sie enthält detaillierte Bestimmungen für die angemessene Eigenmittelausstattung von Sparkassen und präzisiert damit die im KWG aufgestellten Eigenmittelanforderungen.173 Da die Sparkassen als Anstalten des öffentlichen Rechts keine Eigentümer im klassischen Sinne haben, die Kapital in Form von Grund- oder Stammkapital zur Verfügung stellen, stehen auch keine eigentümerspezifischen Kernkapitalbestandteile zur Verfügung. Das haftende Eigenkapital einer Sparkasse besteht zum größten Teil aus der sogenannten Sicherheitsrücklage, die durch laufende Gewinnthesaurierung gebildet wird.174 Um den aufsichtsrechtlichen Anforderungen entsprechen und die strategische Handlungsfähigkeit erhalten zu können, müssen die Sparkassen an einer laufenden Stärkung ihrer Eigenkapitalausstattung interessiert sein und möglichst viele Gewinnbestandteile der Sicherheitsrücklage zuführen. Dem stehen unter Umständen die Interessen der Träger gegenüber, die ihre Haushaltssituation durch ausgeschüttete Gewinnanteile der Sparkassen natürlich gerne verbessern möchten. Dieser Ausgleich unterschiedlicher Interessenslagen erfolgt, wie unter 2.1. beschrieben, durch die unternehmenspolitische Aktivität des Top-Managements einer Sparkasse.

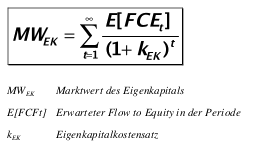

Im Rahmen einer wertorientierten Unternehmensführung ist der Marktwert des Eigenkapitals zu ermitteln, welcher den ökonomischen Wert ausdrückt, den ein Unternehmen für seine Eigentümer hat. Dieser als Shareholder-Velue bekannte Wert wird mit Hilfe des sogenannten Equitiy-Ansatzes ermittelt.175 Der Equity-Ansatz diskontiert die zukünftig erwarteten Cash-Flows einer Sparkasse, welche an die Träger ausgeschüttet und/oder der Sicherheitsrücklage zugeführt werden können (Flow to Equity), mit dem risikoadäquaten Kalkulationszinssatz.176

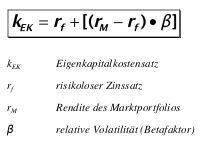

Diese Kennzahl reflektiert den Unternehmenswert einer Sparkasse, dessen Ermittlung insbesondere dann erforderlich ist, wenn die strategische Neuausrichtung in Form einer Fusion angestrebt wird. 177 Der Eigenkapitalkostensatz lässt sich nach dem CAPM 178 unter Berücksichtigung des Betafaktors 179 wie folgt berechnen:180

Bei Unternehmen mit Gewinnausschüttung reflektieren die Eigenkapitalkosten die Zahlungen an die Eigenkapitalgeber. Da Sparkassen – wie bereits erwähnt – nicht über Eigentümer im klassischen Sinne verfügen, entstehen ihnen auch keine Eigenkapitalkosten. Allerdings ergibt sich aus der oben genannten Forderung nach einer nachhaltigen Stärkung des Eigenkapitals die Notwendigkeit, eine angemessene Eigenkapitalrendite (Return on Equity, RoE) zu erwirtschaften. Der RoE wird wie folgt berechnet:

171 Vgl. KWG § 10 Abs. 1, S.1

172 Vgl. KWG § 10 Abs. 2

173 Vgl. http://www.bafin.de/cln_ 235/nn_721188/SharedDocs/Aufsichtsrecht/DE/Verordnungen SolvV.html?__nnn=true (Anhang 13)

174 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen (2007)] S. 156 f.

175 Vgl. Horsch/Bonn: Wertorientiertes Finanzmanagement, in: Steffens/Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 1 (2008)] S. 200 f.

176 Vgl. Lütke-Uhlenbrock: [Bewertung öffentlich-rechtlicher Sparkassen ( 2007)] S. 44 ff.

177 Vgl. Lütke-Uhlenbrock: [Bewertung öffen tlich-rechtlicher Sparkassen (2007)] S. 23

178 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 254 ff.: Capital Asset Pricing Modell

179 Vgl. http://www.wirtschaftslexi kon24.net/d/beta-faktor/beta-faktor.htm: Der Beta-Faktor gilt allgemein als Maßgröße, welche die relative Schwankungsbreite eines Finanz titels im Verhältnis zum Gesamtmarkt demonstriert (Anhang 14).

180 Vgl. Horsch/Bonn: Wertorientiertes Finanzmanagement, in: Steffens/Westenbaum (Hrsg.): [Kompendium Management in Banking & Finance, Band 1 (2008)] S. 203