Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.1. Die Notwendigkeit der Entwicklung von Geschäftsstrategien im Rahmen des strategischen Managements

Während das normative Management die Aktivitäten einer Sparkasse begründet, ist es Aufgabe des strategischen Managements, die Aktivitäten auf die normativen Ziele auszurichten und in Form von strategischen Programmen, Strukturen und Systemen über das Problemlösungsverhalten der Träger in operativen Maßnahmen und Aktivitäten umzusetzen. Das strategische Management stellt demnach die Verbindung von unternehmenspolitischen Zielen zum operativen Tagesgeschäft dar. Damit verbunden ist der Aufbau, die Pflege und die Nutzung von strategischen Erfolgspotenzialen, für die Ressourcen eingesetzt werden müssen.196

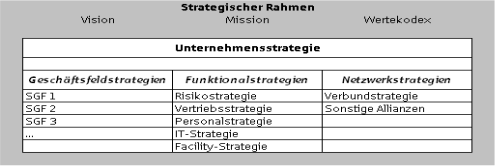

Neben dieser wissenschaftlich begründeten Notwendigkeit der Strategieformulierung besteht im Falle der Sparkassen auch die aufsichtsrechtliche Notwendigkeit der Strategieentwicklung. Die MaRisk fordern von den Kreditinstituten eine Geschäftsstrategie, wobei der Begriff „Geschäftsstrategie“ synonym mit der Unternehmensstrategie verwendet wird.197 Allerdings finden sich in den MaRisk keine Vorschriften über inhaltliche Aspekte.198 Die inhaltliche Gestaltung bleibt der Geschäftsleitung einer Sparkasse vorbehalten, welche diese Aufgabe im Sinne eines ganzheitlichen Managements zu erfüllen hat. Von der entwickelten Unternehmensstrategie müssen im Rahmen eines fundierten strategischen Managements einerseits Geschäftsfeldstrategien und andererseits Funktional- und Netzwerkstrategien abgeleitet werden, die sich auf mehrere verschiedene Geschäftsbereiche beziehen (vgl. Abb. 15).199

Abbildung 15: Mögliches Strategiemodell einer Sparkasse (Quelle: Wahr/Siekmann 2008, S. 36)

196 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)], S. 81 f.

197 Vgl. MaRisk: AT 4.2 Strategien (Anhang 2)

198 Vgl. Wahr/Siekmann: [Strategisches Management und Controlling (2008)] S. 35

199 Vgl. Wahr/Siekmann: [Strategisches Management und Controlling (2008)] S. 36