Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

4.4.1. Die Portfolioplanung bestimmt die Stoßrichtung der strategischen Geschäftsfelder bzw. Business-Units

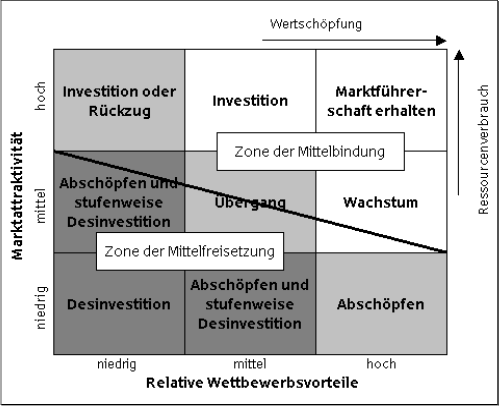

Ausgangsbasis für die Planung des Gesamtportfolios ist die in Abschnitt 4.3 beschriebene Portfolio-Analyse. Jedes einzelne strategische Geschäftsfeld bzw. Business-Unit wird mit seiner Ausgangsposition in ein Gesamtportfolio eingetragen, wodurch ein Ist-Portfolio entsteht, das als Ausgangspunkt für Positionsveränderungen mit dem Ziel der Erreichung einer Ausgewogenheit im Portfolio dienen soll. Als ausgewogen gilt ein Portfolio, wenn in der Zone der Mittelfreisetzung ausreichend Geschäftfelder bzw. Business-Units mit Abschöpfungspotenzial zur Finanzierung von Investitions- und Wachstumsstrategien in der Zone der Mittelbindung zur Verfügung stehen (vgl. Abb. 24).293

Abbildung 24: Stoßrichtung der Geschäftsfelder (eigene Graphik)

Die Ausgewogenheit ist insofern wichtig, als bei einer übermäßigen Mittelbindung die Gefahr besteht, dass die für die Investitions- oder Wachstumsstrategien benötigten finanziellen Mittel nicht ausreichend zur Verfügung stehen. Bei einer übermäßigen Positionierung in der Zone der Mittelfreisetzung stehen der Sparkasse zwar hohe Erträge zur Verfügung, die jedoch nicht in den Aufbau neuer oder erfolgsversprechender Geschäftsfelder investiert werden können, weil diese ja noch gar nicht bestehen. Durch die Verschiebungen der Positionierungen entsteht ein Sollportfolio mit strategischen Stoßrichtungen, auf dessen Basis die Allokation der personellen, finanziellen und materiellen Ressourcen vorgenommen wird. Die Position eines Geschäftsfelds muss jedoch nicht zwingend verändert werden. Soll ein Geschäftsfeld bzw. eine Business-Unit auf seiner derzeitigen Position verbleiben, kommt die jeweilige Normstrategie zur Anwendung (vgl. Abschnitt 4.3, Tab. 10 und 12). Neben der Allokation von Ressourcen sind auch strategische Allianzen und Kooperationen Gegenstand der Portfolioplanung.294

293 Vgl. Jung H.: [Controlling (2003)] S. 324 und Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 428

294 Vgl. Hinterhuber H.: [Strategische Unternehmensführung, I. Strategisches Denken (2011)] S. 231