Rufen Sie uns einfach an, und wir beraten Sie gerne zu unserem Seminar- und Studienangebot.

Unsere Ansprechpartner:

Michael Rabbat, Dipl.-Kfm.

MBA Chief Operating Officer

Claudia Hardmeier

Kunden-Center

Studienbetreuung

Institute und Kompetenzzentren

Bindeglied zu einer Vielzahl an

Unternehmen und Organisationen

5.2.1.2. Managementsysteme als Infrastruktur des Managements

Das Managementsystem umfasst das unternehmenspolitische System, das Planungssystem und die dispositiven Systeme.337 Es dient dem Controlling im Rahmen des Führungsprozesses338 und wird nach seiner Funktion in Diagnose-, Planungs- und Kontrollsysteme unterteilt.339 Das unternehmenspolitische System stellt sicher, dass auf Unternehmensebene die grundlegenden und dauerhaften Entscheidungen getroffen werden, die sich auf die Sparkasse als Ganzes beziehen. Diese Entscheidungen stellen den Input für das Planungssystem dar.

Das Planungssystem transferiert den Output des unternehmenspolitischen Systems in konkrete Vorgaben, die auf Basis dispositiver Systeme und Planungen im Rahmen des operativen Managements umgesetzt werden sollen.

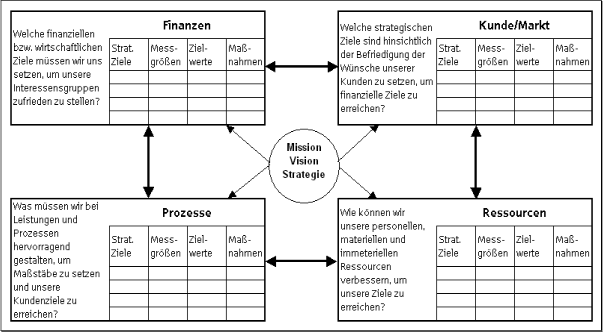

Eine wirksame Methode die Funktionen des Managementsystems in einer übersichtlichen und vollständigen Struktur darzustellen, ist der Einsatz der Balanced Scorecard, die neben der traditionellen Betrachtungsperspektive Finanzen auch die Perspektiven Kunden, Geschäftsprozesse sowie Lernen und Entwicklung in das strategische Controlling integriert (vgl. Abb.29).340 Die Perspektive Lernen und Entwicklung wird oft durch die Perspektive Mitarbeiter oder Ressourcen ersetzt.341 Letztlich muss jedes Haus für sich entscheiden, welche Perspektive es in diesem Fall einnehmen möchte, wobei die Perspektive Ressourcen für die Sparkassen am ehesten zutreffen dürfte. Wichtig bei der Arbeit mit der Balanced Scorecard ist die Konzentration auf die wesentlichen, erfolgskritischen Faktoren einer Sparkasse. Es sollen insgesamt nicht mehr als 20 strategische Ziele in die Balanced Scorecard aufgenommen werden, wobei auf eine gleichmäßige Verteilung der Ziele auf die einzelnen Perspektiven zu achten ist.342 Darüber hinaus werden auch nur jene Kennzahlen aufgenommen, die hochgradig strategierelevant und somit wettbewerbsentscheidend sind. Durch diese Limitierungen wird Komplexität vermieden und die Konzentration auf das Wesentliche gefördert.343 Die Arbeit mit der Balanced Scorecard hat den Vorteil, dass Ursache-Wirkungsketten einer Strategie eindrucksvoll dargestellt werden können.

Finanzielle Ziele werden nur erreicht, wenn die Kunden der Sparkasse zufrieden gestellt bzw. die Markchancen für den Eigenhandel genutzt werden, wofür optimale Prozesse benötigt werden, die von qualifizierten Mitarbeitern mit Hilfe optimaler Ressourcen umgesetzt werden.344 Bei der Befüllung der Balanced Scorecard ist demnach darauf zu achten, dass die einzelnen strategischen Ziele in einer Ursache-Wirkungsbeziehung zueinander stehen, deren Kette sich durch alle vier Perspektiven der Scorecard zieht.345 Durch den Ursache-Wirkungszusammenhang lassen sich finanzielle Zielverfehlungen auch gut diagnostizieren und gezielte Maßnahmen einleiten. Derart gestaltet ist die Balanced Scorecard also Planungs-, Kontroll- und Diagnosemedium zugleich und demzufolge das ideale Managementsystem für eine Sparkasse.

Abbildung 29: Balanced Scorecard (Quelle: Wahr/Siekmann 2008, S. 28)

Ein weiterer wesentlicher Bestandteil des Managementsystems ist ein funktionierendes Frühwarnsystem. Als spezielles Informationssystem hat dieses die Aufgabe, mit zeitlichem Vorlauf auf Ereignisse aufmerksam zu machen, welche die Entwicklung der Sparkasse mit hoher Wahrscheinlichkeit signifikant beeinflussen werden. Dabei sollen nicht nur die zukünftigen Risiken, sondern auch die Chancen identifiziert werden, die für künftige Planungsprozesse zu berücksichtigen sind. Im Rahmen der strategischen Frühwarnung werden dafür eher qualitative Einflussgrößen analysiert, während quantitative Kennzahlen Gegenstand der operativen Früherkennung sind. Dabei wird der Blick sowohl nach innen, als auch nach außen gerichtet. Die Früherkennung von Chancen und Risiken ist als permanenter Prozess zu vollziehen, wofür geeignete Prozesse und Systeme zu installieren sind. Um die Komplexität in Grenzen zu halten, bietet es sich an, einen Katalog mit Frühwarnindikatoren zusammenzustellen, die für den Erfolg der jeweiligen Sparkasse zutreffend sind.346

Auf dispositiver Ebene sind Systeme für das Management der Sach- und Nominalpotenziale sowie der Personalressourcen zu entwickeln und zu implementieren. Letzteres befasst sich neben quantitativen Aspekten des Personalmanagements auch mit der qualitativen Dimension in Form von Anreiz-, Personalbeurteilungs- und Personalentwicklungssystemen.347 Derartige Systeme allokieren die für die Strategieumsetzung benötigten Ressourcen in Form einer faktorbezogenen Planung und werden in der Regel von funktionalen Strategien getragen (vgl. Abschnitt 4.4).348 So wird aus den Stoßrichtungen der strategischen Geschäftsfelder beispielsweise eine Personalstrategie abgeleitet, die durch eine Personalplanung operationalisiert wird. Auf die gleiche Weise wird mit der Planung der Sachressourcen verfahren. Letztlich ist stets darauf zu achten, dass die funktionale, die faktorbezogene und die monetäre Planung an den Stoßrichtungen der Geschäftsfelder ausgerichtet wird.349

Ein weiteres Instrument für das Controlling im Rahmen des Führungsprozesses auf Unternehmensebene bietet das Qualitätsmodell der European Foundation for Quality Management (EFQM), das auf Basis des Total-Quality-Management-Ansatzes (TQM-Ansatz) einen offenen Kriterienrahmen für die ganzheitliche Bewertung einer Sparkasse bietet. TQM setzt bereits auf der normativen Ebene an und fordert die Qualitätsorientierung und -verantwortung von allen Mitarbeitern einer Sparkasse. Diese Qualitätsorientierung basiert auf drei Dimensionen, die in allen Unternehmensbereichen gleichermaßen hochwertig umzusetzen sind: Auf der Prozessorientierung, der Kundenorientierung und dem Führungsverhalten. Im Ergebnis führt der TQM-Ansatz zu einer integrierten Qualitätsplanung, einem größeren Kundennutzen und einer verbesserten Prozessqualität.350 Insofern stellt der TQM-Ansatz eher eine Geisteshaltung denn eine Qualitätsnorm (beispielsweise ISO 9000) dar.351

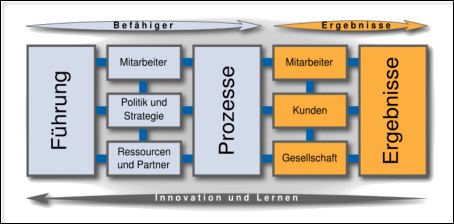

Das EFQM-Modell transferiert den TQM-Ansatz in ein praxistaugliches Führungsinstrument, das aus drei ineinandergreifende Komponenten besteht:352

- Die Grundkonzepte der Excellence, also die Grundprinzipien auf denen Excellence basiert

- Das EFQM-Excellence-Modell mit fünf Befähigerund vier Ergebniskriterien als Grundstruktur (vgl. Abb. 30)

- Die RADAR-Logik als einfach anzuwendendes und effizientes Bewertungsinstrument

Abbildung 30: EFQM-Excellence-Modell (Quelle: EFQM)

Die Befähiger-Kriterien behandeln die Aktivitäten einer Sparkasse, während sich die Ergebnis-Kriterien mit den durch die Aktivitäten erreichten Ergebnisse auseinandersetzen. Jedes der neun Kriterien besteht aus Teilkriterien (insgesamt 32), in denen sich detaillierende Ansatzpunkte befinden, wobei die Selbstbewertung in erster Linie anhand der Teilkriterien vorgenommen wird. Die in den Teilkriterien gelisteten Ansatzpunkte stellen eine Empfehlung dar und haben eher einen Checklistencharakter, sie müssen also nicht zwingend in einer Sparkasse zur Anwendung kommen.

Den Kern der Bewertung bildet die sogenannte „RADAR-Logik“, welche die Selbstbewertung in Punktwerten darstellt und dadurch Vergleiche im Zeitverlauf ermöglicht. Im Rahmen dieses Prozesses werden die erzielten Ergebnisse (Results), das Vorgehen (Approach), die Umsetzung (Deployment) sowie die Bewertung und Überprüfung des Vorgehens (Assessment and Review) einer Bewertung unterzogen.353

Der Vorteil dieses Modells liegt in der systematischen Betrachtung und Bewertung erfolgswirksamer Kriterien zur Standortbestimmung im Total Quality Management.354 Es eignet sich gut für die regelmäßige Selbstbewertung einer Sparkasse, wodurch eine kontinuierliche Qualitätsverbesserung erreicht werden soll. Die Anwendung des Modells ist anfangs etwas komplex und sollte von entsprechend qualifizierten Beratern begleitet werden.

337 Vgl. St. Galler Business School: [Lehrbrief Einführung in die allgemeine Managementlehre (2011)] S. 30 f.

338 Vgl. Jung H.: [Controlling (2003)] S. 549

339 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)] S. 361 ff.

340 Vgl. Wahr/Siekmann: [Strategisches Management und Controlling (2008)] S. 26 ff.

341 Vgl. beispielsweise Wahr/Siekmann: [Strategisches Management und Controlling (2008)] S. 28 und Wunderer R.: [Führung und Zusammenarbeit (2009)] S. 444

342 Vgl. Wahr/Siekmann: [Strategisches Management und Controlling (2008)] S. 32

343 Vgl. Böckmann/Gotta: [Balanced Scorecard (2011)], S. 7

344 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 279

345 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)] S. 384

346 Vgl. Zerres M.: [Lerntext: Management-Instrumente – Die Toolbox des Managers (2011)] S. 58 ff.

347 Vgl. Bleicher K.: [Das Konzept integriertes Management (2004)] S. 379 ff.

348 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 345

349 Vgl. Hungenberg, H.: [Strategisches Management in Unternehmen (2004)] S. 340 f.

350 Vgl. Wunderer R.: [Führung und Zusammenarbeit (2009)] S. 449 ff.

351 Vgl. Freisl J.: EFQM als Steuerungsinstrument auf strategischer Ebene, in: Riekeberg M./Utz E. (Hrsg.): [Strategische Gesamtbanksteuerung (2009)] S. 61

352 Vgl. EFQM Publications: [EFQM Excellence Modell (2009)] S. 3

353 Vgl. Freisl J.: EFQM als Steuerungsinstrument auf strategischer Ebene, in: Riekeberg M./ Utz E. (Hrsg.): [Strategische Gesamtbanksteuerung (2009)] S. 60 ff.

354 Vgl. Wunderer R.: [Führung und Zusammenarbeit (2009)] S. 452